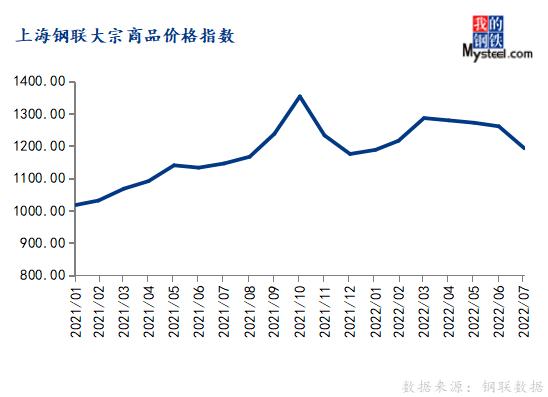

2022年7月份,上海钢联中国大宗商品价格指数(MyBCIC)终值为1192.57,同比上涨4.10%,环比下跌5.38%,连续四个月环比下滑。

宏观分析:

国际方面,2022年7月份美国Markit制造业PMI终值52.2,较上月回落0.5;ISM制造业PMI终值52.8,较上月回落0.3。欧元区6月制造业PMI指数终值为49.8,较上月回落2.3。由于欧美通胀水平居高不下,7月份欧洲央行加息50个基点,美联储继续加息75个基点,消费受到抑制,拖累经济增长。

国内方面,7月份,中国制造业PMI为49.0%,比上月下降1.2个百分点,淡季高温天气影响下,制造业供需两弱,也体现国内经济复苏的基础尚不稳固。7月份,建筑业商务活动指数为59.2%,比上月上升2.6个百分点,建筑业生产活动有所加快,主要是基建加快推进,但房地产市场延续低迷态势。短期内“保交楼”将是各地政府关注的焦点,政府助力问题项目纾困力度或将加大。

细分行业情况:

环比来看,7月份钢铁、能源、有色金属、基础化工、橡胶塑料、建材、造纸、纺织、农产品等9个行业价格指数全部下跌。

同比来看,7月份能源、基础化工、造纸、纺织、农产品等5个行业价格指数上涨,钢铁、有色金属、橡胶塑料、建材等4个行业价格指数下跌。

7月份钢铁价格指数为1004.10,环比下跌10.06%,同比下跌21.21%。

7月钢材产业链价格重心整体下移,原料跌幅大于成材。钢材需求超预期下滑是导致钢价大幅下跌最主要的原因,叠加近期海外经济衰退预期发酵,美联储继续大幅加息的预期升温,进一步冲击市场情绪,拖拽钢价。此外,在钢厂主动减产的背景下,原材料基本面偏弱运行,成本端亦大幅下移,对钢价支撑减弱,导致钢价超预期下跌。

展望8月,钢材价格存在触底反弹的基础,整体价格将偏强运行。目前钢材市场正处于从“负反馈”向“正循环”切换的过程中。基本面来看,从目前的领先指标以及高频指标来看,8月钢材需求将保持稳定,继续恶化的可能性不大;供给方面,在钢材市场大规模调整后,目前钢材供给已明显低于钢材需求;整体来看,目前钢材库存快速去化,供需已出现明显缺口。截至7月29日,螺纹钢即时利润已回升至403元/吨,钢材利润明显复苏,钢厂存在主动复产的动力。

但值得注意的是,目前钢材供需缺口过大(五大品种周差值在100万吨左右),供给的回升会进一步提振原材料价格,对钢价的底部形成支撑整体来看,在钢材市场经历重大调整后,目前钢材价格存在触底反弹的基础,整体价格将偏强运行。

7月份能源价格指数为1523.00,环比下跌3.91%,同比上涨13.99%。

7月山东独立炼厂汽柴油价格均跌,国六92#汽油月均价格为8747元/吨,环比下跌5.18%;国六0#柴油月均价格为7879元/吨,环比下跌6.72%。7月汽柴油价格均持续下跌,主要原因是原油价格震荡走跌,其次汽柴油供需面亦均无有效利好支撑,供应增长需求偏弱,极端高温多雨天气使得户外作业减少,柴油需求持续减弱,汽油夏日需求虽相对尚可,但疫情反复压制汽油刚需,中下游心态亦悲观谨慎,炼厂持续降价促销。

回顾七月,随着国家各项增产保供措施落地及对煤价的持续监管,叠加下游电厂采购需求放缓,港口煤价不断下跌,目前已基本跌至限价区间内。展望八月,全国气温普遍升高,电厂日耗逐渐回升,下游水泥、化工等非电终端企业季节性回暖,下游需求有所恢复,但鉴于国内供应增量尚可和稳价政策影响,预计8月煤价仍将继续震荡运行。

7月份有色金属价格指数为772.73,环比下跌12.73%,同比下跌8.21%。

7月,六大基本金属价格有涨有跌,其中铜价的下跌幅度最大,但在本月中下旬出现反弹,铅和锌在国内外期货市场都止住了下跌趋势开始上涨。美联储加息75个基点符合预期,市场悲观情绪有所缓解,但经济下行压力依然较大。

国内现货市场上,以全国有色金属现货交易重点城市上海为例,基本金属中,1#电解铜2022年7月末价格60320元/吨,6月末价格64250元/吨;A00电解铝2022年7月末18590元/吨,6月末19210元/吨;1#铅锭2022年7月末15125元/吨,6月末15100元/吨;0#锌锭2022年7月末24235元/吨,6月末24215元/吨;1#锡锭2022年7月末195000元/吨,6月末210000元/吨;1#电解镍2022年7月末183570元/吨,6月末190680元/吨。

国内政策持续向好,家电下乡、新能源车购置税补贴时间延长、加快推进充电设施建设等措施均在加快市场消费复苏;政策向好依然对市场有所提振;不过美国二季度GDP收缩以及美联储继续加息,预示着美国经济下行的风险;因此铜价短期将表现企稳窄幅震荡,现货升水或因现货库存低位运行而继续维持高位局势,不过中长期悲观氛围不改,铜价依然以大方向下行为主。

7月份基础化工价格指数为1195.49,环比下跌5.56%,同比上涨8.63%。

7月,国内甲醇大幅下跌后触底反弹,整体情绪弱后好转。下跌途中宏观因素为主要交易逻辑,加之淡季背景下需求难有提振,以及7月进口的大幅增量,甲醇期货盘面连破新低,最低触及2276元/吨。沿海的弱势以及成本支撑下的内地市场,使得进口倒流内地空间打开,沿海社会库表需在7月上半月表现大增。7月下半月,随着宏观恐慌情绪的释放,盘面开始触底反弹,但现货跟进困难,买气难有跟进;随着原料煤炭开始下跌,市场在成本支撑减弱与8月去库逻辑的多空博弈下进入震荡区间,预计后续在交割逻辑影响下盘面或仍存反弹空间。

7月份橡胶塑料价格指数为811.81,环比下跌8.05%,同比下跌9.46%。

7月中国天然橡胶市场行情下滑,其中全乳胶、20号泰混、20号泰标月均价分别为12314元/吨、12213元/吨和1640美元/吨,环比分别波动-4.28%、-3.96%、-3.87%。基本面偏弱情况下,受宏观因素影响较大胶价下行。

预计8月份天然橡胶价格整体处于宽幅震荡趋势,月度始末价格存在小幅提升可能。国内外产出和中国进口量季节性正常增加,需求维持年中疲软情况,供应增加和需求弱势现状难改,对天然橡胶价格存在压制,但是国内外原料价格相对坚挺,天胶现货成本支撑下估值偏低,美联储7月份如期加息后,8月份宏观对大宗商品存在一定修复性带动,国内可交割20号胶货源相对集中问题8月交割前难以解决,叠加产区依旧存在多雨可能性,整个8月多空博弈之下预计处于宽幅震荡趋势,推动多空分歧逐渐收窄,8月下旬市场存在提前消化下游“金九银十”需求好转预期,支撑月度始末天胶价格存在小幅提升可能。青岛市场20号泰混价格关注11500-12200元/吨区间。

7月份建材价格指数为1404.93,环比下跌1.78%,同比下跌0.69%。

7月基建逐渐发力,水泥需求有所上升,但房建表现低迷,加之超长高温、持续降雨影响,增幅有限,全国水泥行情持续弱势运行,部分区域推涨,落实情况一般。

展望后期:需求方面,整体稳步回升,区域恢复节奏有差异,从施工反馈看,华东或将表现相对亮眼,目前很多项目在做前期工作,预计8月下旬将陆续开工,其他区域稳步回升;供应方面,①东三省、江西、湖南等多地执行错峰生产,②重庆限电限产50%,③熟料价格上涨,水泥价格低位,抑制粉磨站产能发挥,供应端持续偏紧,供需矛盾减弱;成本效益方面,行业利润低位,部分企业处于亏损状态,行业涨价心态较浓,7月底部分区域已率先上涨,落实情况一般,预计8月随着供需矛盾进一步改善,部分区域价格有所上扬,行情稳中有升。

7月份造纸价格指数为958.32,环比下跌0.31%,同比上涨1.41%。

7月中国瓦楞纸及箱板纸价格下滑明显。其中,瓦楞纸、箱板纸月均价分别为3695元/吨和4607元/吨,环比分别-3.1%和-1.4%。受国内疫情影响,终端消费仍显低迷,瓦楞纸及箱板纸需求端无明显改善迹象,二季度新产能逐渐释放,市场供需矛盾进一步加深。

7月份纺织价格指数为970.95,环比下跌5.89%,同比上涨2.45%。

7月,中国PTA市场现货均价6175元/吨,环比跌14.74%,同比涨18.70%。基于成本与需求双向牵制,7月PTA市场价格下沿后反弹。上旬当中,美联储加息带来的宏观弱势风向无法缓解,原油重挫下TA绝对价格跟跌。然市场且无持续性大幅下抑,油价始终在偏高位震荡。期间,PTA有工厂在自身PX、PTA装置降幅后,考虑现货供应偏紧的,挺价情绪明显,一口价持续高报,现货基差拉高至500以上,些许抵消加工费偏低的局面,但市场价格持续回调。中旬期间,考虑聚酯有进一步减产预期,全国28省错峰限电,限定织造印染负荷,需求看空、成本不足,而持续的高基差,下承接持吃力,现货基差逐步回归,绝对价格反弹带动市场价格有所上涨;下旬当中,沙特增产有限,原油超跌反弹,恒力低基差出货,但欧盟加息依旧拖累经济与需求预期。聚酯端基于TA持续下沿,利润有所修复且刚需带动去库,负荷微升增强刚需支撑,市场跌势有所缓解。且基于PTA加工费持续压缩且接连有工厂出现计划外的检修,供应收缩且需求稳健,助力市场价格渐有反弹。

8月PTA市场价格震荡趋弱后渐强。考虑PX/PTA供应双向减量,市场供需矛盾缓解,增强市场抗跌性能。此外贸易摩擦存在且宏观弱势下经济及需求担忧存在,传统淡季中外单不足而内贸支撑有限,叠加聚酯社会库存承压,负荷难有实际大幅回升;织造、印染本身负荷偏低,峰谷电价对其影响减弱。综合来看,后道板块降幅避险的情绪增强,然是否能带动内需及外围摩擦市场有缓和,聚酯、织造、产成品去库尤为关键。按市场惯例,8月中下外单递补逐步增加,旺季来临前的市场预热带动部分买盘出现,关注其需求支撑。期间,考虑PX供应持续压缩预期以及PTA加工费区间变化下的减产动态。预期PTA市场价格围绕5900-6900元/吨震荡。

7月份农产品价格指数为1700.13,环比下跌2.88%,同比上涨6.89%。

7月份国内连粕低位回升。截至7月29日,连粕主力合约M09报收于3988点,月涨幅2.02%。8月份连粕期价将追随CBOT大豆期价进入剧烈波动期。现货市场方面,8月份大豆到港量将一步减少,在豆粕需求保持相对稳定,甚至小幅上升的情况下大豆和豆粕有望逐步去库存,届时豆粕现货基差价格将继续保持坚挺态势。据Mysteel农产品最新数据显示,8-10月进口大豆到港量705万吨、610万吨和720万吨。

7月大连盘玉米主力合约C2209结算价格呈现出先跌后涨的态势。截至7月29日,大连盘主力合约C2209结算价格为2666元/吨,较6月30日结算价格跌126元/吨,跌幅4.51%。7月份产区各地降雨仍然频繁,且华北地区春玉米上市期迎来降雨或影响玉米收获,加之辽吉多数优质玉米产地今年长势难言乐观,8月份进入生长关键期,辽吉的减产预期是否会显现。同时,7月份下游饲料养殖需求有所恢复,8月份或将持续回暖。总体而言,进入8月份,玉米现货或迎来筑底行情。

宏观指标预测:根据历史数据观察,MyBCIC的变化一般会领先PPI1-2个月,尤其是在拐点的变化上,甚至比PPI更为敏感,而PPI与CPI非食品价格走势相关性又比较高,对于国民经济运行情况能够提供预测与警示。

7月份国内经济复苏并不稳固,随着国常会部署进一步扩需求举措,推动有效投资和增加消费,以及各地推进“保交楼”工作,预期8月份国内需求缓慢回升,但淡季需求韧性依然不足。同时,全球经济衰退风险加剧,美联储对抗通胀之路远未结束,外部需求面临萎缩压力。综合来看,8月份大宗商品价格指数有望震荡反弹,但国内外不确定因素较多,道路依旧充满曲折。

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#