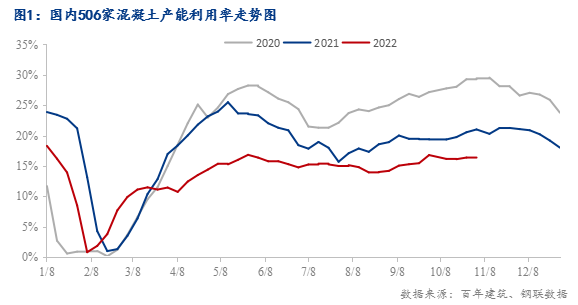

截至11月2日,百年建筑网跟踪国内混凝土企业出货情况,本周国内500余家混凝土企业产能利用率小幅走低,10月27日-11月2日期间,混凝土平均产能利用率为16.23%,周环比下降0.14个百分点,低于去年同期4.77个百分点,同比差值进一步扩大。

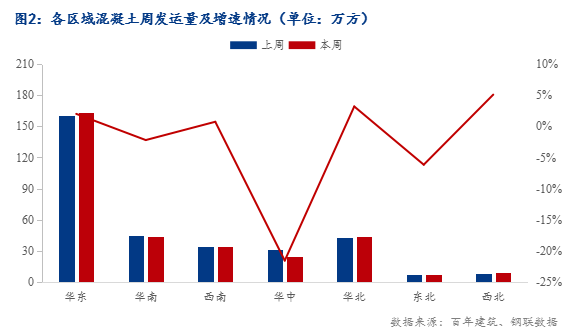

本轮调研周期内华中、华南发运量整体有明显的降幅,华中河南和湖北疫情防控区域增多,防控区域内部分项目停工,搅拌站暂停生产,且相邻区域内材料运输也受阻,混凝土发运量整体下行明显。近期国内雨水天气较少,华东上海、山东、浙江发运量提升明显,北方多地继续保持赶工态势,发运量继续提升。

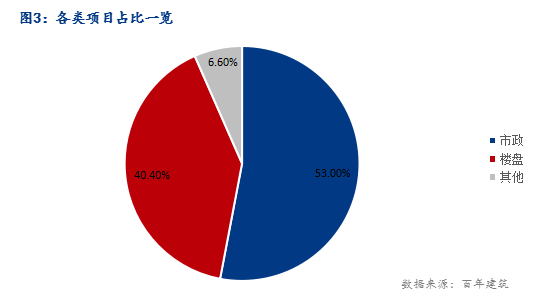

本周调研企业混凝土周度发运量为325万方,较上周减少2.85万方,混凝土发运量小幅走低。据调研样本来看,目前总量中,市政项目用量占53%,较上轮提升0.9%,而楼盘项目用量占40.4%,较上轮下降1.1%,其他项目用量占6.6%,疫情防控相近范围为,多数市政项目依然维持施工,房建项目进度难有保证,目前疫情防控区域增多情况下,市政项目用量比例进一步增加。

分地区来看:

华北地区:10月下旬,环保管控陆续解除后,多地开始赶工,天气逐步转冷,重点项目开始追赶工期,虽然部分地区仍有疫情影响,但整体保持上升趋势。

华南地区:目前多数工地维持正常进度,但在疫情下影响,部分搅拌站目前发运量减半,整体疫情管控解除后,混凝土发运量能有明显增加。

华东地区:目前整体需求趋于提升,随着基建和市政类项目进度加快,除部分疫情防控区域外,企业发运量较前期有所增加,房建类项目出货量也有小幅提升。

华中地区:目前三省均有不同数量的疫情防控地区,部分项目停工,跨区域材料运输也有明显的时间延迟,部分项目无法保持正常的材料供应,混凝土发运量整体走低,待恢复正常后,也会有明显上升。

西南地区:四川和重庆基建和房建项目开工情况继续保持良好水平,天气情况整体良好,多数项目维持目前的施工进度,混凝土发运量稳步小幅提升。

从百年建筑网10月末对260家施工企业的调研结果来看,10月在建项目同比下降13%,截至目前消费总量不及去年,其中房建降幅较大,预期11-12月新开工项目较9-10月增加4.4%,其中仍会以市政、基建项目为主,整体新开工项目增幅有限,由此来看,国内混凝土发运量提升空间仍然有限。目前国内部分疫情防控区域已经开始恢复正常,目前仍处于传统“赶工”阶段,预计下周混凝土发运量会有小幅回升。

样本说明:本轮调研时间为10月27日-11月2日,样本总量为506个混凝土搅拌站,区域占比:华东23.28%、华中16.43%、华南17.12%、华北21.23%、西南15.1%、西北2.7%、东北4.14%;产能利用率=周产量/周设计产能;混凝土企业正常平均产能利用率维持在30%左右。

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#