本周发运量方面提升环比降低5.1%,七大地区所调研样本多处于减少趋势。其中多数区域降幅收窄。分区域来看:

华东地区发运量环比降低7.65%。江苏市场目前回款节点资金回款较少,部分企业控制发运量来提高回款比例,部分地市有涉及学校改造项目,目前还没启动材料采购,预计7月底左右开始。安徽市场混凝土企业反馈目前回款比例不足5成,目前合肥有新开安置房项目和滩冲河项目,后期能提升部分需求量。福建市场目前新开项目不多,多以老项目为主,市场竞争愈发激烈。上海市场本周发运量小幅下降,施工进度陆续恢复后,市场发运量逐步提升。山东市场高考期间市区有一定的影响,交通管制,叠加雨水天气,发运量下滑。

华中地区发运量下降3.32%,河南市场农忙陆续结束,高考结束后,周边工地陆续恢复正常施工,发运量陆续开始提升,但整体较上涨下降。湖北多地周末遭遇雨水天气影响,发运量整体下行,湖南市场天气情况整体较好,但新项目开工率还是不足,部分市政、园区类项目后劲不足,整体项目进度偏慢,混凝土发运量整体下滑。

西南地区发运量环比降低3.03%。高考期间,川南部分市场影响较大,川南高考影响偏大,部分地区反馈6-8日全面停工。目前新增项目较少,老项目进度也一般,回款大概6成,并没有继续改善。云南高考对小部分地区有影响,主要是雨水天气影响较大,目前无新增重大项目,基建、市政项目相对多一些。重庆无新增重大项目,高考期间部分考场周边项目停工3天,部分路段交通管制,重庆东站部分相关项目封顶,主要供应老项目为主,回款比例5成上下。

华北地区发运量环比降低4.08%。京津冀配合高考工作,混凝土企业普遍减少发运量。天津市场6月3日起海滨大道施工路段封闭断交,过往车辆都要绕行,从唐山到滨海的原材运输成本上升,并且运输时间加长,资金方面没有改善。山西市场单双号限行,保障考场附近环境,混凝土运输有一定影响。

华南区域:发运量环比降低1.91%。广东市场调研显示,广州、深圳等一线市场发运量尚有支撑,雨水天气增多后,工程进度有一定影响。广西部分城市雨水天气比较多,南宁城区安置房项目较多。6月回款节点,搅拌站控制发运量,以回款为主。海南市场部分规划项目还在前期阶段,高考期间晚上施工时间变短,项目进度有一定影响,叠加雨水天气影响,发运量下滑。

综合来看,高考陆续结束后,各区域工程进度陆续开始恢复正常,但市场普遍反馈目前新开工项目有限,而且随着目前材料价格的下行,新项目混凝土报价竞争也日趋激烈。目前市场仍以老项目支撑混凝土发运量,且主要以市政、基建类项目作为主要供应类型,半年度回款节点来临,部分企业开始控制发运量提高回款比例,近期多地陆续发运高温天气预警,对整体施工进度也有一定的影响,预计下周国内混凝土发运量整体小幅回升,但幅度有限。

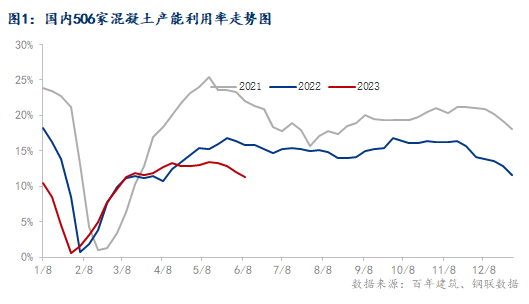

样本说明:本轮调研时间为6月7日-6月13日期间,样本总量为506个混凝土搅拌站,区域占比:华东23.28%、华中16.43%、华南17.12%、华北21.23%、西南15.1%、西北2.7%、东北4.14%;产能利用率=周产量/周设计产能;混凝土企业正常平均产能利用率维持在30%左右。

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#