“中小尺寸面板库存很低”、“明年行业将峰回路转”、“明年行业将恢复,大家方案都很激进”......

“2023 Omdia中国显示产业会议”9月21~22日在上海虹桥举办。在为期两天的会议上,全球知名市场研究和咨询公司Omdia十余位显示产业分析师分别从下游需求、供应链变化和未来技术趋势等方面,深入探究了全球显示面板产业的发展动态。分析师们认为,明年显示行业将恢复活力,潜伏了两年的显示厂商将祭出各自利器,再战江湖。

下游需求消费降级

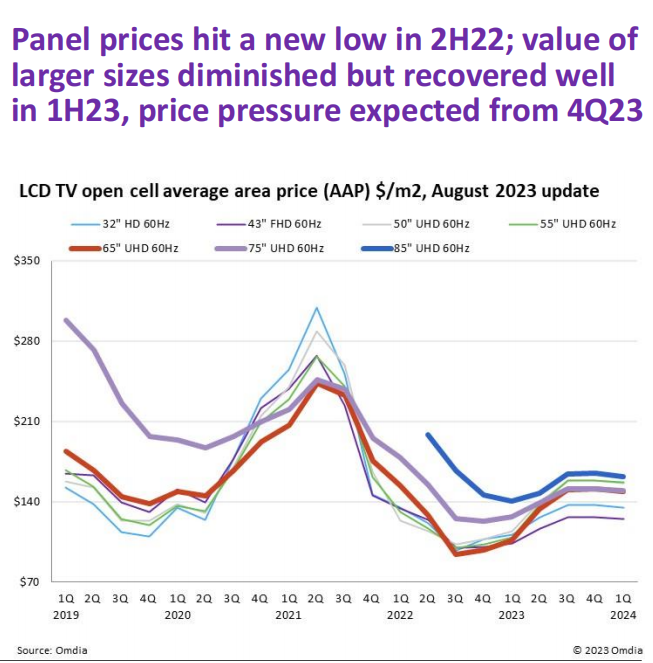

显示产业下游终端主要包括电视、手机、显示器、笔记本电脑和Ipad等。随着下游需求萎缩,2021年四季度开始,显示产业进入调整期,2022年2季度价格触及低点后,去年下半年开始反弹,今年三季度以来趋稳,但出货量增长主要在中低端。

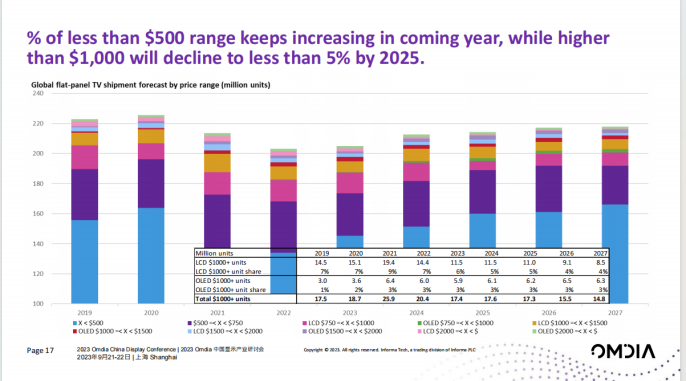

最近两年,消费降级是产业链特色之一。Omdia显示产业研究资深首席分析师张兵透露,包括欧美市场的消费者对于电视消费的支出都越来越保守,预计这一趋势将继续。“未来,价格低于500美元的电视所占比例将保持增长,而高于1000美元的电视所占比例将由去年的7%将至2025年的不足5%。”

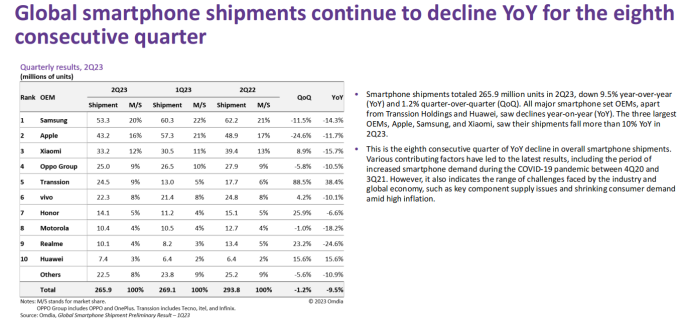

智能手机同样呈现消费降级状态,一个表现就是低端手机更畅销。今年二季度,全球手机出货量同比下降9.5%,这是连续第八个销售萎缩季;但“非洲之王”传音手机二季度销量同比却逆势增长38%。

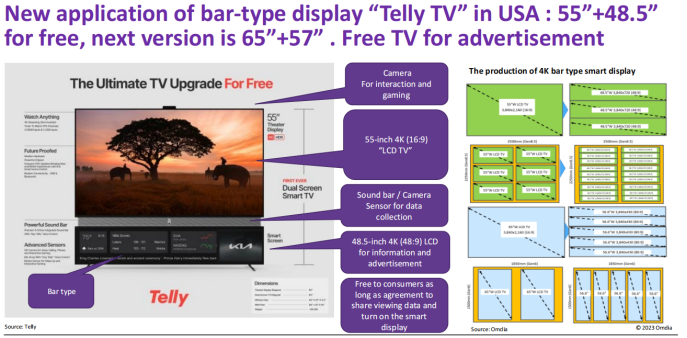

消费者趋于保守,如果摆脱困局?有的电视厂商玩起了中国早几年前用过的玩法免费。Omdia显示产业研究总经理谢勤益透露,今年5月,派拉蒙旗下Telly推出超过1000美元的Telly tv完全免费,但消费者必须共享每天看了什么节目,另外不能关闭下方条形屏的广告。多位分析师认为,随着智能电视商业模式多样化,硬件免费是值得关注的方向。

中韩厂商争夺面板市场

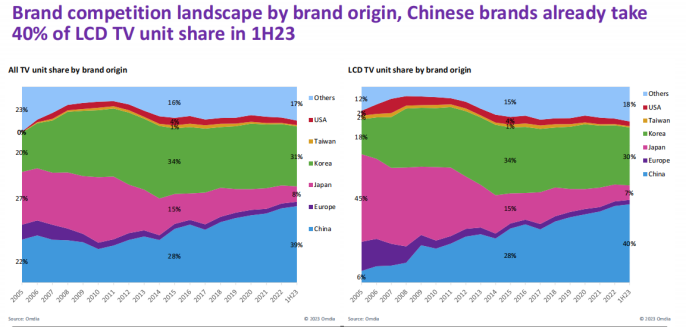

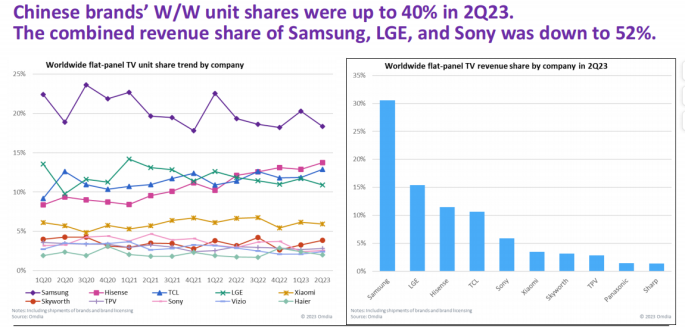

“缺芯少屏”是中国多年痛点。随着京东方等崛起,“少屏”两个字已经被划去。现在,全球显示市场竞争已由日韩转至中韩之间。

目前,中国占据LCD面板绝大部分市场份额。但韩国仍然垄断显示中上游设备、材料供应,且韩国在新兴显示OLED领域具有领先优势,同时,三星电子通过覆盖下游领域,保持利润优势。不过,中国紧跟OLED技术,同时显示设备与材料的国产化率正在逐渐提高。这两年,全球智能手机出货量最大的三星电子,市占率一直在持续下滑。

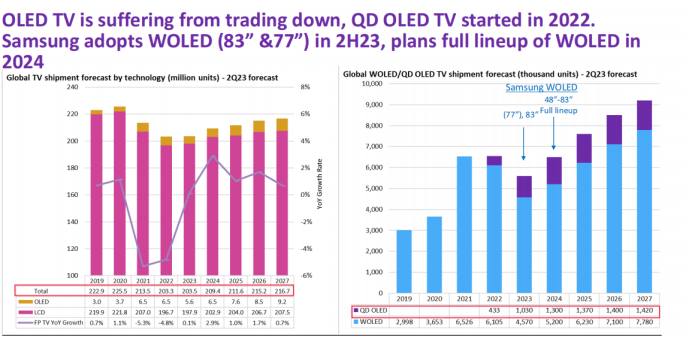

OLED目前主要应用在手机领域。苹果产品OLED显示屏主要采购自韩国。Omdia显示产业研究首席分析师郭子骄透露,除京东方之外,苹果可能在国内还要引进一家OLED供应商。华星光电、天马和维信诺均有OLED产能。

受制于成本压力,OLED开拓大屏市场依然困难重重。韩国已经去年开始着力推广OLED在电视领域的应用。

2024显示行业故事多

显示行业是一个周期性非常强的行业。历经两年调整后,显示面板库存已经大幅下降,产品价格也上升到相对合理区间。行业拐点到了吗?这是厂商共同关心的问题。

郭子骄透露,经历了2021年高速增长后,智能手机屏幕囤积了很多库存,产业链用了一年半来消耗这些库存,目前这部分库存已经到一个很低水位,市场开始修复。

据悉,DELL库存水平也由去年的五六个月降到两个月。

分析师认为,目前显示行业供需处于弱平衡状态,宏观经济等影响仍存。

谢勤益表示,预计明年显示行业将迎来较大复苏。需求方面,多个因素会共同驱动消费者选择在明后年更换大尺寸电视。比如从明年 6 月起,全球将迎来巴黎奥运会、欧洲杯、NBA 总决赛等重要体育赛事,带动电视观赛需求。非常具有性价比的65、75 甚至 85 寸的大屏电视将受欢迎。而在供给端,目前电视面板产能已经没有新增投资,甚至一些旧的产线正在关停。

市场低迷的时候,产业链厂商都选择“趴窝”,不愿增加投资不愿推广新品。但明年,这一状况或将改变。Omdia显示产业研究总监杨静萍表示,明年上半年行业将上演峰回路转宫廷剧,“有非常多的变数,故事会很多。”

?

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#