【本周回顾】

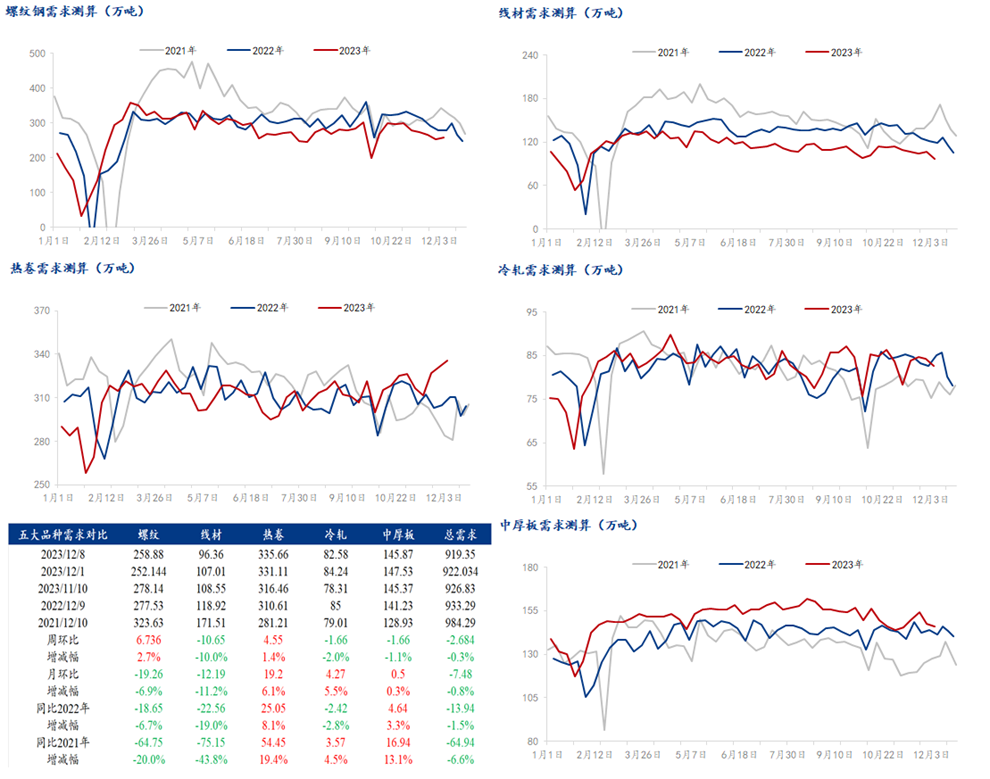

供应方面,本周五大钢材品种供应908.31万吨,周环比降12.63万吨,降幅1.2%。本周五大钢材品种产量除螺纹外周环比均有所下降,核心驱动在于近期钢厂利润有一定收缩,且订单也有所下降,因此生产企业开始降产以求产销平衡。库存方面,本周五大钢材总库存1297.85万吨,周环比降11.04万吨,降幅0.8%。本周五大品种继续保持去库:厂库周环比继续增加,增幅主要来自建材贡献,主要受季节性影响,下游拿货需求下滑所致;社库降幅周环比边际扩大,主要是热卷降库增加所致,部分地区热卷转产及直供增加导致热卷加速去库。消费方面,本周五大品种周消费量为919.35万吨,降0.3%;其中建材消费环比降1.1%,板材消费环比增0.2%。本周五大品种表观消费呈现建材降板材增的分化局面,反映季节性因素暂对建材消费影响更明显。

?【下周展望】

供应方面,当前钢厂利润整体仍尚可,尤其是电炉利润持续表现良好,因此后期建材产量增量贡献主要来自短流程电炉;而板材方面由于钢厂检修继续,因此后期板材产量或面临一定收缩压力。需求方面,随着淡季逐渐深入,季节性因素将继续对建材消费造成压力;而板材消费受天气影响较小,因此短期内消费仍能维持。目前基本面并不是主导钢价运行的核心逻辑,后期原料端面临补库逻辑,叠加市场也正在等待新的宏观预期注入,因此在成本定价以及宏观预期的双重驱动下,短期内钢价仍或将震荡偏强。

【重要关注】

1、天气:受较强冷空气影响,今晨内蒙古东部、东北地区、华北、黄淮、江淮等地出现4~8℃降温,黑龙江中东部、吉林中东部、辽宁中部等地降幅达10~15℃,黑龙江哈尔滨和七台河、吉林白山局地降幅超过20℃。此外,预计8日至9日,受新一轮冷空气影响,内蒙古、华北、黄淮、东北地区气温将下降4~8℃,内蒙古东部、东北地区中南部降温幅度可达10℃以上;内蒙古东北部、东北地区北部、新疆北疆有小到中雪或雨夹雪,局地大到暴雪。

2、产业:11月中国出口钢材800.5万吨,较上月增加6.6万吨,环比增长0.8%;1-11月累计出口钢材8265.8万吨,同比增长35.6%。11月中国进口钢材61.4万吨,较上月减少5.4万吨,环比下降8.1%;1-11月累计进口钢材698.0万吨,同比下降29.2%。

3、水泥&混凝土:11月29日-12月5日,本周全国水泥出库量607.05万吨,环比下降1.05%,年同比下降25.71%;基建水泥直供量244万吨,环比下降1.21%,年同比上升0.83%。本周混凝土产能利用率为11.93%,环比降低0.11个百分点,混凝土发运量239.06万方,环比降低0.94%。

据Mysteel统计,螺纹方面,本周产量微幅增加。其中华东地区增产明显,主因在于利润修复后、钢厂复产及品种调剂带动,而西南华中降产较多,主因在于检修、停产增加,同时部分高炉不饱和生产所致。其余地区产量波动不大;线盘方面,本周产量有所下降。分区域来看、减量主要集中在东北地区,其中受天气影响下,吉林、内蒙古、黑龙江等省由于钢厂检修及不饱和生产,分别减产1-4万吨。江苏、四川等省供应合计增加约4.2万吨;热卷方面,本周产量有所下降,主要降幅地区在华东、中南地区,原因为BG、NG热轧轧线检修,AG高炉检修,整体产量有所下降。主要增幅地区在华北地区,原因为BG上周复产,产量继续增加。

据Mysteel统计,螺纹方面,本周厂库继续增加,但幅度有所收窄。其中华东、西南、华北地区增库明显,江苏、山西、云南、四川等省份累库幅度均超1万吨,需求缓步下降仍是主要原因。其余地区库存则呈小幅下降态势;线盘方面,本周厂库周环比仍小幅增加。分区域来看,除东北、华中呈小幅去库,其余区域均有不同程度累库,其中山西库存增幅最大,约1万吨;热卷方面,本周厂库小幅下降,主要降幅地区均在华东地区,原因为钢厂检修库存减少和钢厂向市场发货速度加快所致。

据Mysteel统计,建材方面,以螺纹钢为例,从三大区域来看,华东和南方周环比分别去化1.19万吨、3.89万吨,而北方周环比累库7.12万吨;从七大区域来看,除了华北、西北和东北外,其余区域均呈现去库状态,其中华北地区累库最明显,环比增3.57万吨;而华中去库最明显,环比降2.13万吨。热卷方面,从三大区域来看,华东和南方周环比分别去化1.69万吨、8.86万吨,而北方周环比累库0.81万吨;从七大区域来看,除华北和西北外,其余区域均呈现去库状态,其中华南去库最明显,环比降7万吨。

据Mysteel统计,本周五大品种库存总量为1297.85万吨,周环比降11.04万吨,降幅0.8%。其中建材库存周环比增5.43万吨,增幅0.9%;板材库存周环比降16.47万吨,降幅2.4%。上期库存总量为1308.89万吨,周环比降1.09万吨,降幅0.1%。其中建材库存周环比增5.11万吨,增幅0.81%;板材库存周环比降6.2万吨,降幅0.92%。

【附件:五大品种周消费量季节性变化】

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#