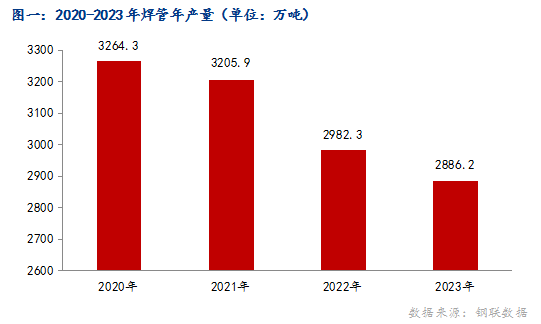

概述:焊接钢管行业是与建筑、能源、制造、交通等行业密切相关的重要产业。目前,制造业已向高端化、智能化及绿色化方向发展,新技术不断带来新机遇。而反观我国的支柱产业之一房地产行业,在经历了几轮上涨周期后,目前已经发展至饱和甚至过剩的阶段,焊接钢管在房地产行业的使用方面也有不小的占比,据统计,今年我网样本管厂焊接钢管产量2886.2万吨,同比去年减少96.1万吨,降幅3.22%,焊管需求量也明显减少。

一、焊管产量逐年缩减

据Mysteel数据统计,近四年来,中国焊接钢管产量表现出震荡下行的趋势,2021年焊管产量年同比减少58.4万吨,降幅1.79%;2022年焊管产量减少223.6万吨,降幅6.97%;2023年焊管产量减少96.1万吨,降幅3.22%。2022年受疫情封控等因素影响,再加上2022年全面实施粗钢减产计划,粗钢减产政策相继落地,直缝焊管产量降幅非常明显,2023年焊管产量降幅收窄,以目前的市场经济环境来看,短期焊管需求拐点难以出现。

二、焊管需求“淡季不淡、旺季不旺”

近年焊接钢管的需求,完全颠覆了以往的“金三银四”和“金九银十”的传统淡旺季需求观念,国内焊管需求整体呈现“淡季不淡、旺季不旺”的特征。今年3月是焊管需求巅峰时期,在3月中旬焊管价格出现明显下跌,需求下滑亦较为明显,“金三银四”传统旺季落空,但相比去年同期焊管需求仍有一定增量,主要由于去年3、4月处在疫情多点爆发的时间节点,5-6月以后,样本贸易商成交量维持稳定在日均2万吨以上的水平,整体成交不温不火。

受高温雨水天气影响,市场成交活跃度仍旧偏低,季节性特征明显,8月是今年下半年的需求洼地,样本贸易商日均成交量在2万吨以下水平,随着众多扩大内需政策的落地,譬如楼市的松绑、城中村改造、城市基建等,以及适合施工季节的到来,8月以后终端需求有所增加,但增幅不是很明显。9-10月失去年底赶工期的刚需加持,成交量跟淡季水平相差无几。11月随着万亿国债等宏观利好消息发布,为市场带来了极大的信心提振,加上焊管价格出现阶梯式上行,需求才逐渐开始回升。

三、下游房地产行业不景气

根据国家统计局公布数据,2023年1-10月份,全国房地产开发投资95922亿元,同比下降9.3%;房地产开发企业房屋施工面积822895万平方米,同比下降7.3%;房屋新开工面积79177万平方米,下降23.2%;商品房销售面积92579万平方米,同比下降7.8%。房地产行业的供需关系已经发生变化,卖方市场已经明显大于买方市场。房地产市场这两年大不如前,自2021年,头部房企恒大集团债务风险逐渐暴露,今年同样的房地产大佬碧桂园也传出了财务危机的消息。房地产市场出现信任危机,短期难以恢复。

综合来看,今年整个焊管行业在面临全球经济衰退压力、购买力下降等因素,焊管整体产量和需求都不同程度缩减,虽然期间政策调控持续加码,但后期落地仍需时间。预计2023整体焊管需求情况或有趋稳趋势,但整体需求量上很难有亮眼表现。

?

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#