引言

当前正值成材冬储开展的时间点,钢厂也陆续出台相关政策。冬储意愿代表着贸易商对于春节后下游消费的预期。回顾2017年以来历次冬储情况,春节后成材价格并不一定会上涨,其中原因可能来自于(1)需求端回升较为缓慢,(2)供给端扩张较为迅猛,(3)宏观系统性风险;最终,成材价格带动铁矿石价格一起下跌。那么,2024年的情况预计又会如何发展呢?

钢厂冬储政策由来

我国幅员辽阔,主要经济活动区的纬度跨越巨大,多方面原因造成钢材产销区分隔在不同省市。受季节性气候因素影响,每年11月中下旬开始至次年2月份前后,消费端看,北方大部分建筑活动进入休眠期,而同期的南方消费受天气干扰明显较小;消费端减弱的同时,生产端连续作业的特征却需要成材销售与原料采购保持合理的节奏,而本地成材销售下滑既带来成材在厂内累库的压力,也带来资金周转的压力。作为化解这种矛盾的应对措施,每年12月前后,北方钢材生产企业在不减产的情况下,一方面组织北材南下,另一方面出台一系列冬储政策刺激经销商囤货以辅助解决钢厂在此期间的融资和成材累库难题。

而一些贸易商也可以借助冬储政策以更低的价格拿到资源,并结合多年的市场经验和渠道关系博取价差。

常见的冬储政策

冬储涉及到几个关键要素。冬储收款成本(预付款);预付款优惠金额与返利政策;结算模式;最迟收款时间与最迟结算时间等;结算模式是相对于预付款而言的,钢厂收到贸易商的预付款才会安排订单生产,但预付款会与最终的市场价格有偏离,因此如何结算就是影响贸易商最终利润的关键因素。市场上常见的结算政策是保值、锁价和后结算三种模式。锁价即指,最终结算价格遇涨不涨,遇降不降;保值即指,最终结算价格遇涨不涨,遇降则降;后结算即指,遇涨则涨,遇降则降;随行就市定价结算;当然,钢厂不会允许贸易商以一段时间里面的最低价全部结算,这样钢厂的损失就会很大,因此还会搭配单次结算的比例限制。此外,还有一些更加灵活的方式,比如遇涨不涨,遇降半降等介于三者之间的结算政策;为了进一步激励贸易商接盘,钢厂可能还会给予贸易商不同的批量优惠及利息优惠,虽然对于贸易商最终冬储成本影响有限,但也间接的体现出钢厂与贸易商之间的相对强弱变化。

历年开春后成材与铁矿石价格表现

上海螺纹与热卷月度极值情况

|

? |

2017年 |

2018年 |

2019年 |

2020年 |

2021年 |

2022年 |

2023年 |

|||||||

|

? |

螺纹 |

热卷 |

螺纹 |

热卷 |

螺纹 |

热卷 |

螺纹 |

热卷 |

螺纹 |

热卷 |

螺纹 |

热卷 |

螺纹 |

热卷 |

|

1月最大值 |

3230 |

3810 |

4330 |

4250 |

3810 |

3780 |

3750 |

3920 |

4540 |

4700 |

4770 |

4960 |

4230 |

4280 |

|

2月最小值 |

3230 |

3710 |

3890 |

4070 |

3760 |

3690 |

3390 |

3480 |

4300 |

4430 |

4730 |

4860 |

4110 |

4130 |

|

3月最小值 |

3570 |

3300 |

3510 |

3750 |

3840 |

3800 |

3370 |

3290 |

4610 |

4840 |

4860 |

4960 |

4210 |

4280 |

|

4月最小值 |

3240 |

2910 |

3650 |

3780 |

3920 |

3860 |

3400 |

3200 |

4910 |

5380 |

4980 |

4950 |

3830 |

3970 |

|

5月最小值 |

3340 |

2930 |

3830 |

4100 |

3990 |

3930 |

3460 |

3300 |

4770 |

5150 |

4730 |

4680 |

3510 |

3740 |

青岛港PB粉月度极值情况

|

? |

2017年 |

2018年 |

2019年 |

2020年 |

2021年 |

2022年 |

2023年 |

|

1月最大值 |

650 |

554 |

613 |

685 |

1152 |

950 |

885 |

|

2月最小值 |

625 |

525 |

612 |

592 |

1055 |

835 |

855 |

|

3月最小值 |

620 |

440 |

610 |

615 |

1098 |

892 |

875 |

|

4月最小值 |

480 |

438 |

630 |

627 |

1122 |

918 |

802 |

|

5月最小值 |

438 |

446 |

668 |

651 |

1278 |

898 |

745 |

传统逻辑上,市场一直有下游需求所谓“淡旺季”的划分,3月伊始,万物复苏,春暖花开,企业资金层面最为宽松,往往开启年内“金三银四”的第一个旺季,并带动大宗商品价格上涨。但从上面两张表看,2017年以来的春节后行情,价格涨跌互现,往往出现“淡季不淡,旺季不旺”的特征。

所谓“金三银四”,是一种归纳法,大家都知道,这种方法更接近于概率统计而并未穿透本质,这种归纳法正好对应了中国住房市场的黄金发展期,“金三银四、金九银十”主要体现的是住房市场开发的季节性特征,以至于有段时间,螺纹号称小股指,但现在再也听不到这种说法了。放在更长远的经济周期里,当经济结构发生了变化,这种规律自然也会弱化甚至消失;更何况自从2018年美国启动脱钩断链以来,经济全球化遭遇一定波折的时候,还有突发口罩事件或者地缘事件这种显著的外部系统冲击。

?

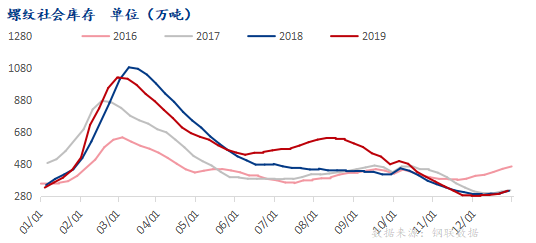

我们可以将螺纹社库规模变化近似地看做贸易商成材冬储规模的变化。结合前述的成材月度极值表,我们可以看到最近几年,贸易商赌冬储的平均胜率只有30%不到(7个年份中,只有2021、2022年春节后价格是持续上涨的),尤其一些锁价为主的冬储,亏损情况会更为严重,这种胜率导致不断的有贸易商退出这个市场;但如果是后结算的话,除了一些协议大户需要被动冬储,对于主动冬储的贸易商来说,其与拿现货的已经没有多大的差别。

前期市场交易的逻辑已经松动

?

?

2023年4季度至今,铁矿石市场在一个基础,两个预期的带动下,价格不断创出年内新高,以青岛港62%澳粉指数为例,从10月中旬的115.3美元/吨最高上周到1月3日的143.4美元/吨。其中,一个基础是“港口与钢厂原料低库存”,两个预期分别是,“万亿国债等宏观宽松刺激下的三大工程建设预期”和“钢厂冬季原料补库预期”。“万亿国债等宏观宽松刺激下的三大工程建设预期”则刺激钢材贸易商积极将钢材厂内库存转化为社库。

随着第4季度矿山发运的高峰以及钢厂铁水产量的下降,截止到1月5日这一周,45港进口矿库存超预期的达到了1.2亿吨以上,247钢厂进口矿库存也靠近1亿吨,支撑铁矿石价格的“原料低库存”这个基础已然松动,而结合历年钢厂原料冬储的节奏看,钢厂补库的逻辑也即将走到终点,如果市场没有找到新的交易逻辑(我们后面会提到可能的新逻辑体系),则在原有的逻辑体系下,只剩下暂时无法证伪的开春后终端需求这一条线还对铁矿石价格带来支撑,整体对价格的支撑力度下降。

未来市场可能交易的逻辑

宽松政策将会持续出台

2024年,老牌发达经济区域继续受到和高利率的压制,但高通胀压力预计将逐步缓解,这将为中国利率下行通道进一步打开空间。而中国之所以有继续降低利率的可能,则在于需求提振乏力,资本形成从中央到地方层面后,依然面临融资成本高企的现实,一旦美国通胀下降,中美利差收缩之后,汇率保持在合理区间的成本付出也就会更小。在此基础上,对居民部门也好,对企业部门也好,降低其成本呵护脆弱的成长实属必要。比如最近出现的试点城市住房租赁经营主体收购存量房屋转做租赁用途,降低其融资成本,才能有更具吸引力的REITs产品投放市场,进而消化掉这颗巨雷。

(2)2024年上半年铁水产量回升

?

最新一期的247钢厂日均铁水已经下降到218万吨附近,而过去的季节性结合现在钢厂的检修情况看,春节后钢厂复产的空间有望进一步打开并回到230以上。然而,结合2018及2019年的情况看,这一预期最终是否能够兑现还不一定。

以2018年为例,年后需求复苏缓慢,在年后至3月初这段时间钢材社库大量累积,且市场对钢厂复产预期强烈,又使得下游采购较为谨慎,造成了较长一段时间钢厂订单真空期,直至3月底钢厂螺纹钢库存才开始转入下降。在此期间,上海主流螺纹现货价格被打压到3500元/吨附近,PB粉则被打压到440元/吨附近。

类似的,2019年3月,钢厂加大限产力度以完成取暖季的限产任务,高炉开工率一直维持低位,直到4月上旬才回到85%左右。铁水产量回升缓慢,叠加贸易商冬储放量,导致螺纹社库创下了供给侧改革以来的新高,成材与铁矿石价格在春节后都先经历了一轮下跌行情才开始反弹。

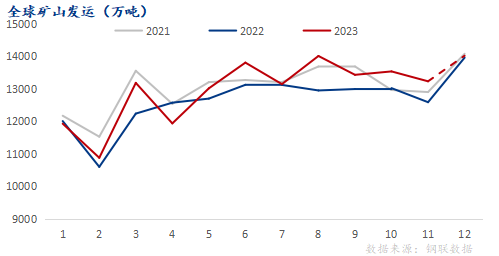

(3)矿山发运在1季度环比季节性大幅下滑

?

以最近几年全球矿山季度发运量看,1季度比前一年的4季度普遍下降2700-4800万吨。矿山发运的这种季节性因素,一方面是因为铁矿石主产区在南半球,1季度正好对应南半球的雨季和飓风较为频繁的时期;另一方面是因为矿山在每年第4季度完成年度冲量后,生产节奏也会有所下降。如果这种情况在2024年再度出现,则1季度很可能出现需求增加,供给下降的局面,这将导致港口与钢厂的铁矿石库存再度下降到低位。

?

然而,我们也应该看到,2017年、2018年和2021年的1季度,港口库存不仅没有下降,反而继续保持增加的状态。其中,2017-2018年还处于上一轮矿山扩产的高峰期,2021年则是因为前一年的公共卫生间事件导致的低基数原因,使得2021年3月份日均进口矿同比增加了52.4万吨的水平所致。展望2024年1季度,全球矿山发运中国的铁矿石的确存在环比下降的可能。因此,这一因素或将成为市场未来交易的一个主要方面。

小结

成材冬储的历史情况看,年前的乐观在年后未能兑现的概率还是较高的;如果这个时候还叠加铁水产量修复不及预期,或则供给端的矿山发运持续高位,则成材负反馈将是一个大概率的事件,并带着原料铁矿石价格一起下跌。

12月份以来的部分调研信息看,钢材贸易商平均而言,对于2024年钢材冬储行情的预期在中性水平,最终依然需要靠春节后下游的消费承接力度来兑现。这一因素对于铁矿石价格的驱动力随着时间开始弱化,铁矿石行情需要寻找新的交易逻辑。相对宽松的宏观预期,铁水产量回升和铁矿石供给季节性下降将可能成为新一轮故事的主要方面。市场价格走势将会持续的跟踪以上三个方面的预期与现实层面的贴合或者偏离程度,从而走出新的一轮行情。目前看,上述三个新的故事还不到证伪的时候,或带着铁矿石价格维持在较高位水平。

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#