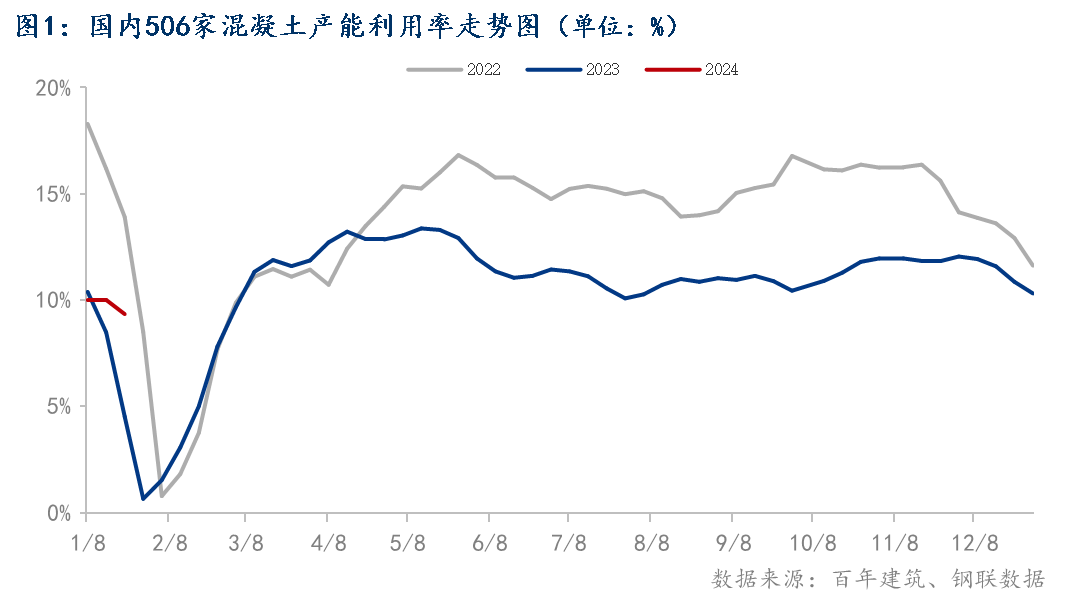

一、混凝土产能利用率环比降低0.67个百分点

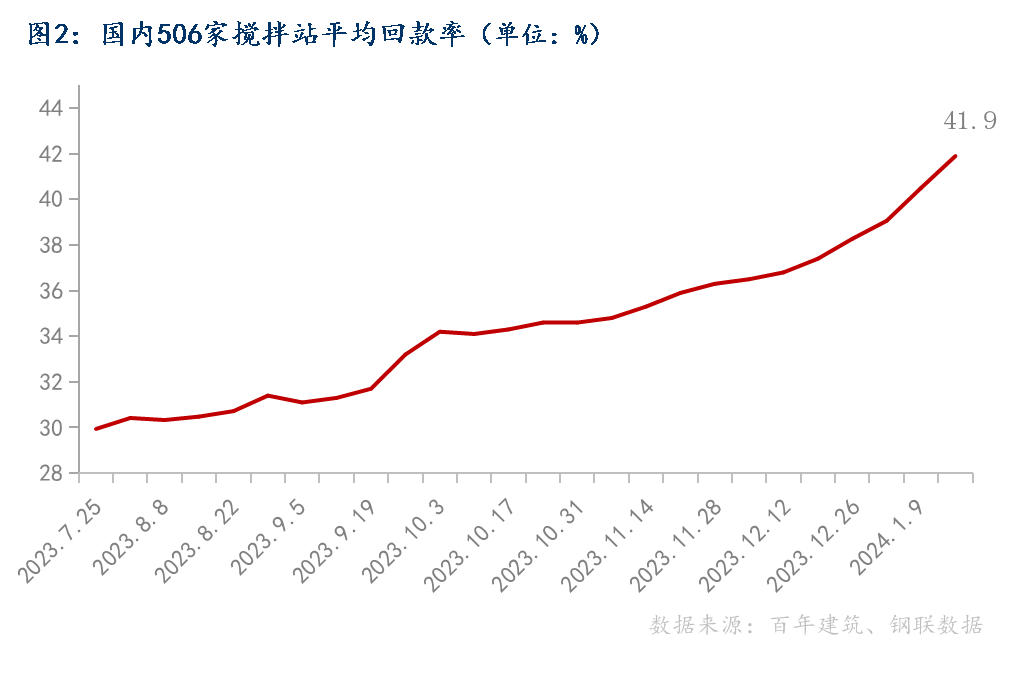

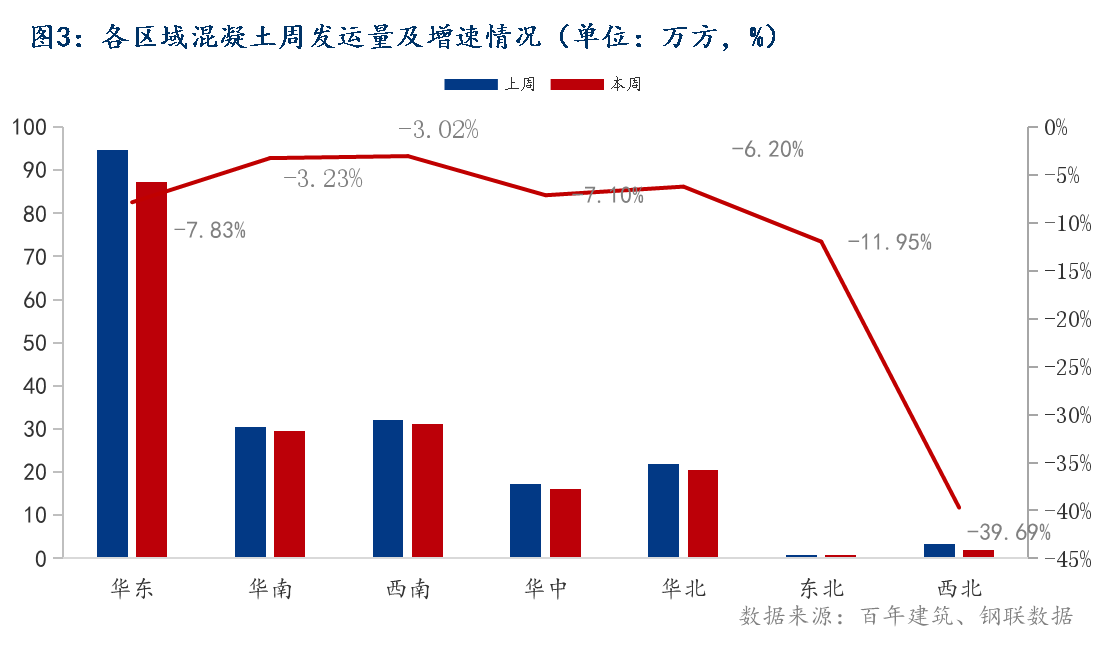

本周全国全国506家混凝土产能利用率为9.34%,环比降低0.67个百分点,同比同期(春节前四周)下降0.97个百分点。发运量方面为187.16万方,环比减少6.65%。回款方面,混凝土应收账款回款率为41.9%,环比提升1.4个百分点。本周七大区域混凝土发运量全面下降,其中西北、华东两地发运量降幅最大。临近春节,混凝土企业发运量降低,回款普遍有所回升。预计下周全国混凝土方量仍将保持下降趋势。

二、平均回款率达到41.9%,环比提升1.4个百分点

截至1月16日,调研周期内国内混凝土企业平均回款率为41.9%,环比提升1.4个百分点。临近春节,混凝土企业回款率明显加快,此外部分混凝土企业反馈,1月中下旬以后将会加大回款力度。从地区上看,本周华东上海、浙江、江苏等地回款情况稍有好转,华南广东回款进度有所提升,华北北京市场回款情况环比提升3个百分点,华中回款情况相对一般,进度并无较明显提升。西南四川市场回款情况相对较好。整体来看,1月下旬以后各地回款力度将会进一步加强,混凝土应收账款回款率也将进一步提升。

?

三、重点区域发运量增速情况

华东地区发运量环比降低7.83%。其中安徽、浙江、上海市场降幅最大,安徽、上海重污染天气黄色预警,混凝土企业配合环保工作关停产线,因此发运量大幅下降,浙江市场混凝土企业以回款为主,此外部分混凝土企业受年底工程进度放缓的影响,整体需求量下滑,企业减少供应量。整体来看,本周年底工程进度赶工期并不明显,部分混凝土企业针对回款较差的项目放缓供应节奏。

华南地区发运量环比降低3.2%。广西、海南9.6%和8.9%,广东市场相对平稳。目前重点项目需求基本稳定,在建项目以安置房、机场、地铁项目为主,其他新项目启动缓慢。佛山,深圳近期发运量较为平稳,发运量波动并不明星,整体反馈年前赶工项目偏少,回款方面稍有好转

华北地区发运量环比降低6.2%。京津冀市场多地配合空气质量预警管控,混凝土企业停产。目前天津、北京重点项目需求均有下滑,桥梁、地铁等项目混凝土采购量明显减少。本周北京、天津混凝土发运量降幅均超5%。山西、河北市场混凝土发运量降幅无耻在6%-8%之间。

西北地区发运量环比降低接近40%,西北陕西市场自1月12日起配合环保管控,混凝土企业发运量大幅减少,回款方面未见明显好转,整体回款率维持在40%-45%之间,发运、回款双弱。

?

本周国内多地出现雨雪天气,其中北方市场气温降低,此外临近年底,各地项目需求将会持续走弱,预计下周混凝土发运量方面将会保持下降趋势。回款方面受制于应收账款催收情况,混凝土企业均以回款为主。综合来看,预计下周混凝土产能利用率及发运量仍将保持下降趋势,而回款率将会持续提升。

样本说明:本轮调研时间为1月10日-1月16日期间,样本总量为506个混凝土搅拌站,区域占比:华东23.28%、华中16.43%、华南17.12%、华北21.23%、西南15.1%、西北2.7%、东北4.14%;产能利用率=周产量/周设计产能;混凝土企业正常平均产能利用率维持在30%左右。

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#