随着2021年地产市场关键指标见顶回落,中国钢铁消费开始去地产化,市场重现产能和供应相对过剩,压制炼钢利润空间。钢铁产业链价格特征呈现钢价带动原料价格波动,即:钢价上涨时原料同步上涨并压缩钢厂利润,钢价下跌时也同样会带动原料价格的走低。

而焦炭作为炼钢的主要原料用途单一,且由于行业集中度低,新增产能较多,导致焦炭产能也出现过剩且程度较炼钢行业更加严重。

在这样的背景下,“焦炭自身难以走出独立市场行情”,焦化利润逐年收窄,并对其下游钢厂的利润变化日趋敏感:焦炭价格提涨提降的核心是焦钢利润之间的博弈。同时,由于焦炭的供应端瓶颈缓解程度好于铁矿,因此,在铁矿价格相对稳定的前提下,焦炭价格对钢价波动的敏感性在2023年得以强化。

根据Mysteel产业链数据,锚定钢厂利润率和焦化利润率差值变化(钢厂即期利润率减焦化即期利润率,以下“焦钢利润率差”),针对2023年焦炭提涨提降周期与焦钢利润的变化可以识别焦炭价格提涨提降的大致触发点(表一):

(1)当焦钢利润率差触及-3%时大概率引发钢厂提降焦炭价格周期(多轮提降)直到利润率差恢复至0%以上后结束;

(2)当焦钢利润率差升至0%附近时大概率引发焦企提涨焦炭价格周期(多轮提涨)直到利润率差下滑至-3%附近后结束。

展望2024,预计焦炭价格提涨提降的驱动和逻辑保持不变,但需考虑到Mysteel调研显示2024年全年焦化产能净新增1400万吨/年,焦化产能过剩问题加剧,持续压制焦化利润在盈亏平衡附近的低位水平。这将削弱焦化企业议价能力,或降低焦炭价格提涨提降的触发点。

|

表一:焦炭提涨提降对应的焦钢边际利润率差边际值(单位:元/吨) |

|||||

| ? |

落地时间 |

涨跌轮次 |

涨跌幅 |

累计涨跌 |

截止上次焦炭价格变化时焦钢利润率差值平均值 |

|

降价 |

2023/1/1 |

第一轮 |

-100 |

-100 |

-4.10% |

|

2023/1/10 |

第二轮 |

-100 |

-200 |

2.64% |

|

|

涨价 |

2023/3/8 |

第一轮 |

100 |

-100 |

3.79% |

|

降价 |

2023/3/21 |

第一轮 |

-50 |

-150 |

-2.70% |

|

2023/4/1 |

第二轮 |

-100 |

-250 |

-3.52% |

|

|

2023/4/10 |

第三轮 |

-100 |

-350 |

-8.43% |

|

|

2023/4/19 |

第四轮 |

-100 |

-450 |

-10.42% |

|

|

2023/4/23 |

第五轮 |

-100 |

-550 |

-8.86% |

|

|

2023/4/27 |

第六轮 |

-100 |

-650 |

-7.13% |

|

|

2023/5/5 |

第七轮 |

-100 |

-750 |

-4.55% |

|

|

2023/5/10 |

第八轮 |

-100 |

-850 |

-5.29% |

|

|

2023/5/18 |

第九轮 |

-50 |

-900 |

-4.31% |

|

|

2023/5/26 |

第十轮 |

-50 |

-950 |

-3.66% |

|

|

2023/6/1 |

第十一轮 |

-50 |

-1000 |

-2.26% |

|

|

涨价 |

2023/7/6 |

第一轮 |

50 |

-950 |

-0.06% |

|

2023/7/12 |

第二轮 |

50 |

-900 |

-2.94% |

|

|

2023/7/20 |

第三轮 |

100 |

-800 |

-0.06% |

|

|

2023/7/31 |

第四轮 |

100 |

-700 |

0.47% |

|

|

降价 |

2023/8/22 |

第一轮 |

-100 |

-800 |

-8.04% |

|

涨价 |

2023/9/20 |

第一轮 |

100 |

-700 |

-4.87% |

|

2023/9/26 |

第二轮 |

100 |

-600 |

-1.97% |

|

|

降价 |

2023/10/31 |

第一轮 |

-100 |

-700 |

-7.10% |

|

涨价 |

2023/11/17 |

第一轮 |

100 |

-600 |

1.57% |

|

2023/11/28 |

第二轮 |

100 |

-500 |

2.25% |

|

|

2023/12/12 |

第三轮 |

100 |

-400 |

0.47% |

|

|

降价 |

2024/1/3 |

第一轮 |

-100 |

-500 |

-7.15% |

|

数据来源:Mysteel整理 |

|||||

*本文使用华北地区焦炭、钢材、焦化利润和钢厂利润作为参考,利润计算中涉及的相关数据为Mysteel自行整理。

【正文】

一、产能过剩下的焦炭价格波动加大

钢铁产业链价格特征呈现钢价带动原料价格波动,从焦炭和钢材的价格变动上看,即:钢价具有一定的领先性,带动焦炭价格变动(图二)。其主要原因如下:

(1)焦化产能过剩

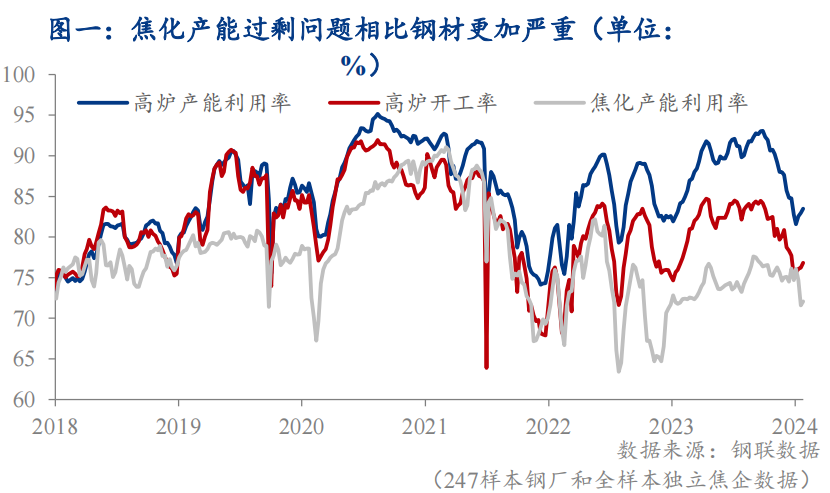

根据Mysteel数据统计,近5年焦炭产能利用率持续低于高炉产能利用率,并且差值正不断扩大:平衡表推算,2023年焦炭总产量达到4.5亿吨,而焦化产能则达到5.7亿吨,产能利用率不到80%;而同期高炉产能利用率近90%(图一)。

(2)焦化行业集中度低

同时从行业集中度上看,截止2023年末,我国焦化行业注册企业共2000余家,按照焦化总产能5.7亿吨推算,CR5与CR10分别为6.5%和8.5%,而我国钢铁行业CR10大约在40%以上,导致焦化企业对于价格的话语权偏弱,基本由下游钢材主导。

(3)焦煤供应端边际宽松

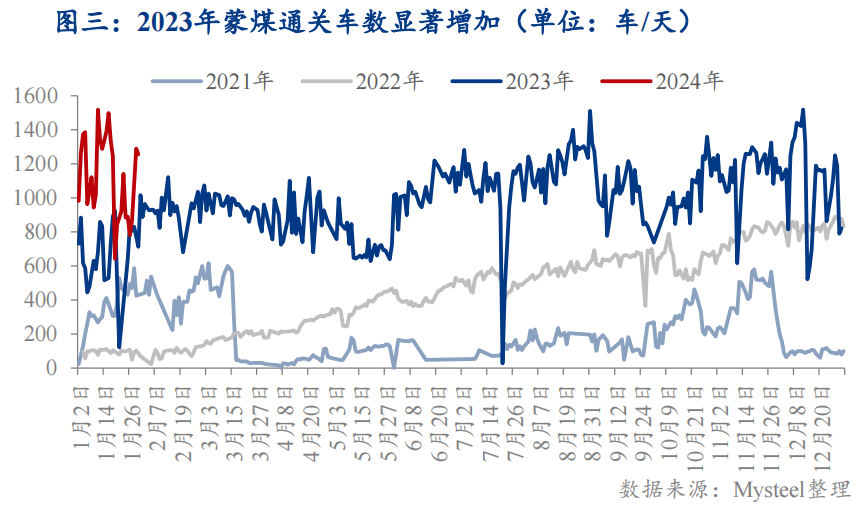

另外,从近五年黑色系商品价格波动率来看,同为炼钢一级原材料的焦炭和铁矿石价格波动差异加大:铁矿价格波动较小,而焦炭产能过剩程度较炼钢行业更加严重,其主要原因是在焦化产能过剩的基础上,焦煤供应瓶颈在2022年后逐步缓解(图三),导致焦炭价格在黑色系商品中的波动率加大,反映焦炭价格的变动对钢厂生产利润的波动影响力加大(图四)。

二、钢厂利润带动焦化利润共振下行

从焦企与钢厂的利润变动趋势上看,仍符合“焦炭自身难以走出独立市场行情”的共识,即:钢厂的利润空间决定焦化利润空间,钢厂利润的下滑带动焦化利润收缩。

自2020年供给侧改革基本完成后,钢厂的利润波动率明显下降,但由于当时焦化产能净减2000万吨/年,焦炭供需出现严重错配,导致焦企利润维持高位。且由于铁矿价格相对稳定,对钢价变化敏感性不如焦炭,钢厂利润与焦企利润的相互影响效果更加明显(图五)。

但随着焦钢企业同步增加产能投放,产量均逐渐超过下游生产与终端实际需求水平,而焦企新增产能相对更多,利润弹性更大,所以在钢厂利润低下时,产能更加过剩的焦化企业难以分得产业链利润,致使焦化企业利润中枢跟随钢厂利润不断下移,二者利润水平逐渐向盈亏边缘靠拢,从数据上看,2020年至今焦化利润率水平已从最高点大幅下滑了30%以上。

三、焦炭价格变化的触发点逐渐降低

根据近三年焦钢利润率差值与焦炭价格走势来看,钢厂利润率和焦化利润率差值变化是焦炭提涨提降的触发点,并且该触发点正逐步降低:

近年来焦钢利润率差值的绝对值持续缩小,差值的绝对值最高波动也从2020年的50%缩窄至2023年的10%左右(图六)。一方面表明了近些年来钢铁行业供大于求问题持续恶化导致的整体行业利润萎缩,钢厂利润的逐渐下滑放大了其对亏损的敏感性,带动焦化利润的下行;另一方面也反映出焦化产能严重过剩确实是压制焦炭价格上行空间和改善焦企利润的主要原因。

在焦炭产能过剩、成本支撑减弱,以及铁矿供给与价格相对稳定的基础上,焦炭价格对焦钢利润率差值变化的反应更加敏感,即:随着焦炭价格走高,焦企利润改善;但当焦钢利润率差压缩至一定程度时,钢厂将压低焦炭价格。即期利润口径上看,钢厂利润有时也低于焦化利润,表现在焦钢利润率差为负时,钢厂也未必会进行提降使得焦炭价格反转下跌。

根据Mysteel产业链数据,锚定钢厂利润率和焦化利润率差值变化,针对2023年焦炭提涨提降周期与焦钢利润的变化可以识别焦炭价格提涨提降的大致触发点(图七、表一):

(1)当焦钢利润率差逐渐下滑并触及-3%时大概率引发钢厂提降焦炭价格周期(多轮提降)直到利润率差恢复至0%以上后结束;

(2)当焦钢利润率差逐渐上升并触及0%时大概率引发焦企提涨焦炭价格周期(多轮提涨)直到利润率差下滑至-3%附近后结束。

|

表一:焦炭提涨提降对应的焦钢边际利润率差边际值(单位:元/吨) |

|||||

| ? |

落地时间 |

涨跌轮次 |

涨跌幅 |

累计涨跌 |

截止上次焦炭价格变化时焦钢利润率差值平均值 |

|

降价 |

2023/1/1 |

第一轮 |

-100 |

-100 |

-4.10% |

|

2023/1/10 |

第二轮 |

-100 |

-200 |

2.64% |

|

|

涨价 |

2023/3/8 |

第一轮 |

100 |

-100 |

3.79% |

|

降价 |

2023/3/21 |

第一轮 |

-50 |

-150 |

-2.70% |

|

2023/4/1 |

第二轮 |

-100 |

-250 |

-3.52% |

|

|

2023/4/10 |

第三轮 |

-100 |

-350 |

-8.43% |

|

|

2023/4/19 |

第四轮 |

-100 |

-450 |

-10.42% |

|

|

2023/4/23 |

第五轮 |

-100 |

-550 |

-8.86% |

|

|

2023/4/27 |

第六轮 |

-100 |

-650 |

-7.13% |

|

|

2023/5/5 |

第七轮 |

-100 |

-750 |

-4.55% |

|

|

2023/5/10 |

第八轮 |

-100 |

-850 |

-5.29% |

|

|

2023/5/18 |

第九轮 |

-50 |

-900 |

-4.31% |

|

|

2023/5/26 |

第十轮 |

-50 |

-950 |

-3.66% |

|

|

2023/6/1 |

第十一轮 |

-50 |

-1000 |

-2.26% |

|

|

涨价 |

2023/7/6 |

第一轮 |

50 |

-950 |

-0.06% |

|

2023/7/12 |

第二轮 |

50 |

-900 |

-2.94% |

|

|

2023/7/20 |

第三轮 |

100 |

-800 |

-0.06% |

|

|

2023/7/31 |

第四轮 |

100 |

-700 |

0.47% |

|

|

降价 |

2023/8/22 |

第一轮 |

-100 |

-800 |

-8.04% |

|

涨价 |

2023/9/20 |

第一轮 |

100 |

-700 |

-4.87% |

|

2023/9/26 |

第二轮 |

100 |

-600 |

-1.97% |

|

|

降价 |

2023/10/31 |

第一轮 |

-100 |

-700 |

-7.10% |

|

涨价 |

2023/11/17 |

第一轮 |

100 |

-600 |

1.57% |

|

2023/11/28 |

第二轮 |

100 |

-500 |

2.25% |

|

|

2023/12/12 |

第三轮 |

100 |

-400 |

0.47% |

|

|

降价 |

2024/1/3 |

第一轮 |

-100 |

-500 |

-7.15% |

|

数据来源:Mysteel整理 |

|||||

展望2024,预计焦炭价格提涨提降的驱动和逻辑保持不变,但需考虑到Mysteel调研显示2024年全年焦化产能净新增1400万吨/年,焦化产能过剩问题加剧,持续压制焦化利润在盈亏平衡附近的低位水平(图八)。这将削弱焦化企业议价能力,或降低焦炭价格提涨提降的触发点。

?

?公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#