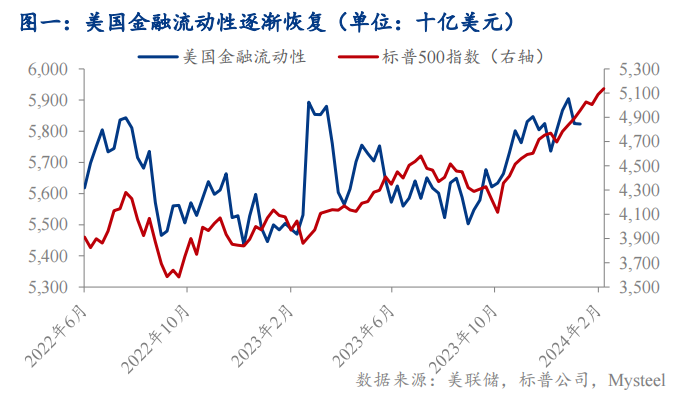

经历两年“暴力”加息之后,美国经济数据仍显韧性,且金融市场流动性、PCE均有不同程度改善,与团队预测一致(详见《美国流动性紧缩或暂缓――长债收益率激增背后的财政与货币政策矛盾》,2023年11月7日发布),对于加息导致美国经济衰退的预期开始减弱。美股创出新高后,美国经济的自满情绪开始弥漫。

本轮加息周期中美国经济产生的经济韧性主要体现在其经济结构的特殊性和居民消费需求的支撑:

(1)??? 美国经济结构的主体是服务业,其对利率不敏感的特性,加强了美国经济在高息环境下的韧性;

(2)??? 财政扩张导致居民可支配收入增加,同时疫情后企业明显扩张,劳动力市场的收入效应和社会的财富效应促进了居民消费,支撑了市场消费需求,并实现增长。

但美国当前强劲的经济基本面背后并非风平浪静,而是暗流汹涌:

(1)??? 消费的可持续性逐步衰减:

疫情期间的财政补贴基本已经被消耗并回落至十年前水平;但基于经济基本面的好转,消费者依旧通过借贷形式延续消费热情与动作;

(2)??? 服务业通胀难以抑制:

当前美国经济的增长在很大程度上由财政扩张推动的消费增长导致,而这种消费增长又迫使通胀的降温不及预期,使得高息环境下居民消费的降低与服务业通胀的衰减之间形成了时间差,进而使得高息环境持续,经济基本面存在潜在恶化的可能;

(3)??? 企业压力凸显对劳动力市场的潜在风险:

a)??? 当前高工资增速、高利率、高原料价格的情况下,企业盈利空间将不断缩窄,进而将引发更大的债务问题的累积;

b)??? 同时,企业与居民之间对未来经济预期存在分歧,居民端的乐观预期和强劲消费导致通胀韧性和联储对降息的犹豫不决,而企业成本压力下将逐渐降低工资增速,减少职位空缺的预算,未来失业率随职位空缺率的下降存在潜在上升的可能性。

美国经济强劲增长在高息环境下能持续多久一直是个颇有争议的问题。而正是自满情绪高涨时,于无声处听惊雷,需警惕美国经济“硬着陆”的可能性。

?

【正文】

?

一、美国经济指标韧性强,经济表现良好

在经历了两年的加息周期后,美国经济基本面数据并未显示疲态:

美国金融市场流动性紧缩的逐渐缓解符合我们此前的预期(详见《美国流动性紧缩或暂缓――长债收益率激增背后的财政与货币政策矛盾》,2023年11月7日发布)。

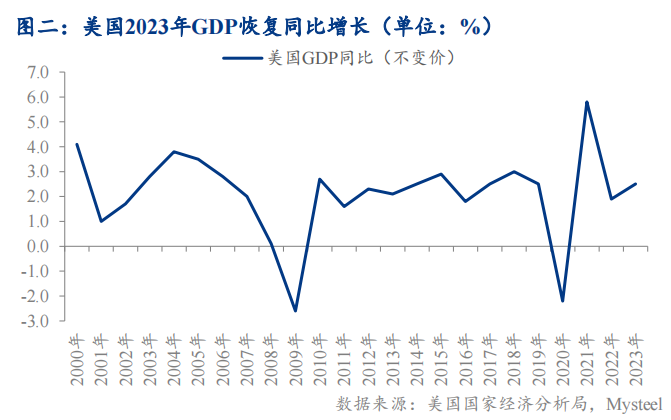

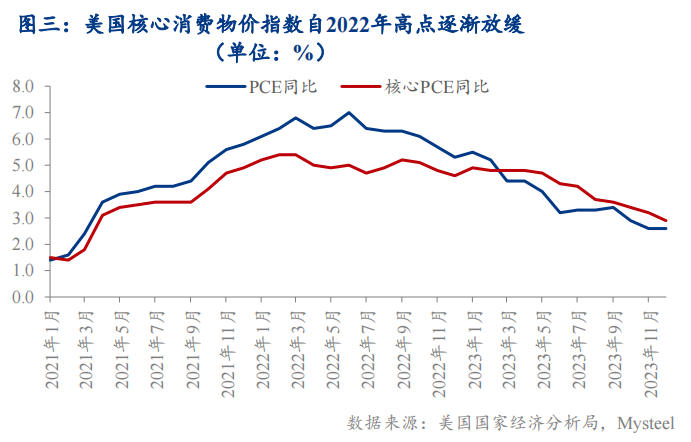

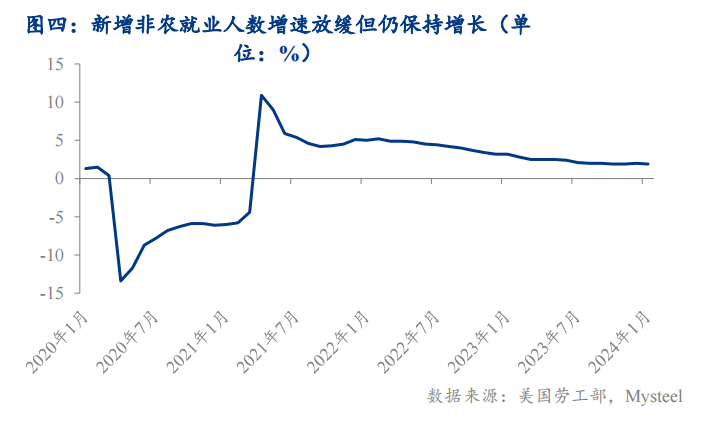

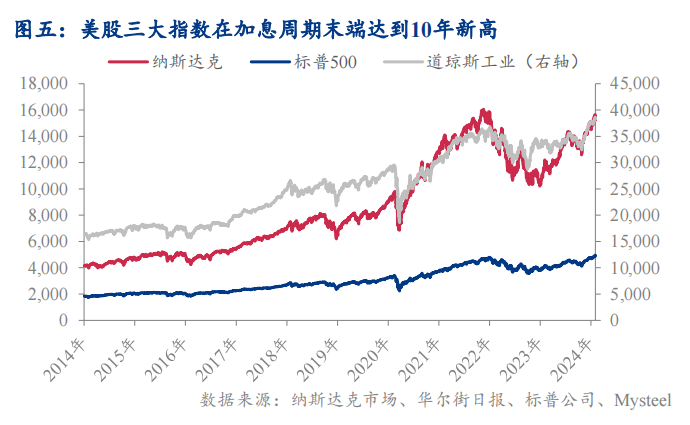

此外,在通胀增速逐步放缓的基础上,2023年美国GDP同比增长2.5%;非农就业人数处持续增长状态;美股三大指数于2024年2月达到近10年高点。

?

二、本轮通胀为何没有引发经济衰退?

通常在高息环境下,经济活动放缓并逐步进入衰退是市场共识,然而美国却在加息周期中实现经济增长。这种经济韧性主要源于居民消费需求的支撑:

美国自2023年以来的消费增长来自于疫情期间被抑制的出行、娱乐、餐饮与休闲等服务的累积需求。随疫情结束,这些需求并未受到高通胀和高利率的影响而充分释放――消费者不受约束的消费欲望。得益于疫情期间的大量直接财政补贴,美国消费者有足够的储蓄来支撑消费(详见《美国流动性紧缩或暂缓――长债收益率激增背后的财政与货币政策矛盾》,2023年11月7日发布)。

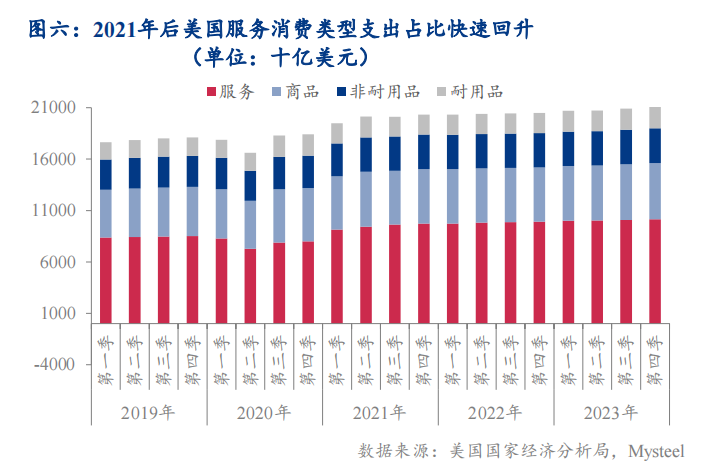

从经济结构上看,当前美国经济增长的主要支柱为服务业:截止2023年三季度,美国整体服务业行业增加值对当期GDP贡献率达到了70%以上。基于服务业的轻资本运营,美国经济对于联储本轮加息并没有体现出较强的敏感性。

从个人消费支出变化上看,个人服务消费自2020年二季度开始转跌为升,近三年来持续增长,并始终占据个人消费支出的主要部分。所以在两年的加息周期中,财政扩张导致居民可支配收入增加,进而促进了居民消费并通过服务业的增长支撑经济平稳运行。

|

表一:美国私营部门各行业增加值占GDP比重 |

||

|

行业 |

占比(%) |

|

|

农业、林业、渔业与狩猎 |

0.90 |

0.90 |

|

采矿业 |

1.40 |

17.70 |

|

公用事业 |

1.60 |

|

|

建筑业 |

4.40 |

|

|

制造业 |

10.30 |

|

|

批发贸易业 |

5.90 |

70.10 |

|

零售贸易业 |

6.40 |

|

|

运输与仓储业 |

3.50 |

|

|

信息服务业 |

5.40 |

|

|

金融、保险、房地产与租赁行业 |

20.70 |

|

|

专业与商业服务业 |

12.90 |

|

|

教育服务、医疗保健与社会援助业 |

8.60 |

|

|

艺术、娱乐、住宿与餐饮服务业 |

4.50 |

|

|

其他 |

2.20 |

|

|

合计 |

88.70 |

88.70 |

|

数据来源:美国国家经济分析局,Mysteel整理 |

||

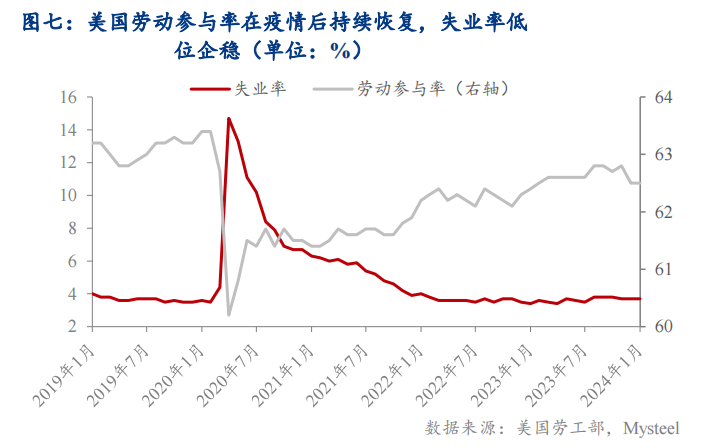

另外,作为衰退关键指标的“就业”始终没有走弱,印证了美国经济表现良好的本质为财政扩张下坚挺的消费能力。

从数据看,由于疫情后的劳动力缺口较大,叠加企业开始明显扩张,美国的失业率持续维持低位,劳动参与率持续回补,薪资水平持续上升,使得留存在劳动力市场中的群体具有收入效应,而社会群体依然能够通过美国的扩张性财政政策获得财富效应,进而支撑市场消费需求。

?

三、经济韧性背后的暗流汹涌

以上数据部分解释了美国在加息周期中经济基本面的强劲表现,市场开始对美国经济软着陆抱有预期,自满情绪开始蔓延。但美联储继续维持高息环境,居民消费可持续性下滑和服务业通胀滞后性的重叠正在形成负向循环,削弱对美国强劲经济的支撑。并且在企业经营压力增大时,关于经济走向预期的分歧也对劳动力市场的恶化埋下了种子。

1. 居民消费可持续性减弱

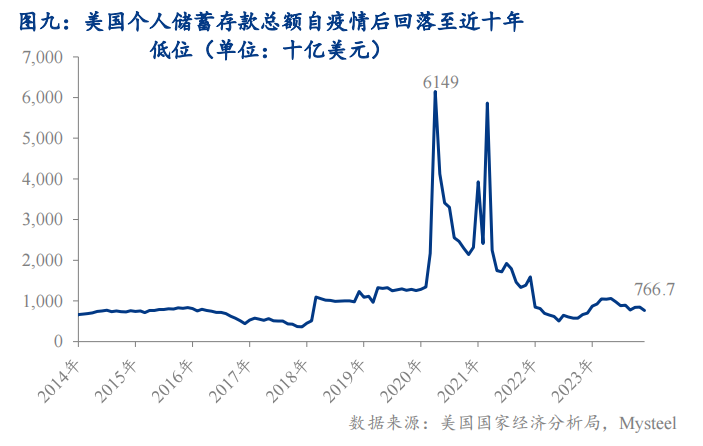

首先,从居民可用资金上来看:疫情期间的财政补贴基本已经被消耗,美国当前个人储蓄存款余额已经回落到7600亿美元左右,基本等于十年前水平。

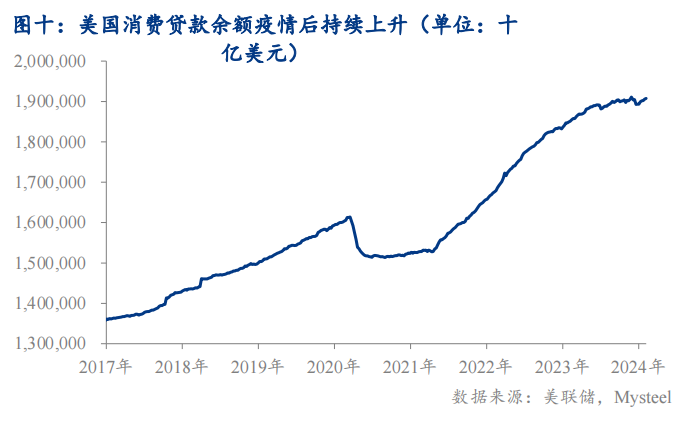

然而当前经济的表面好转使得社会的消费习惯得到了延续:在储蓄水平不高情况下,居民消费继续增长推升了个人消费贷款的增长:当前美国消费贷款余额在2021年后持续抬升,并已经达到历史最高点。

整体看,经济表现对消费的刺激使得消费者形成消费惯性,即便个人超额储蓄已经被消耗,但依旧通过借贷形式延续消费热情与动作。

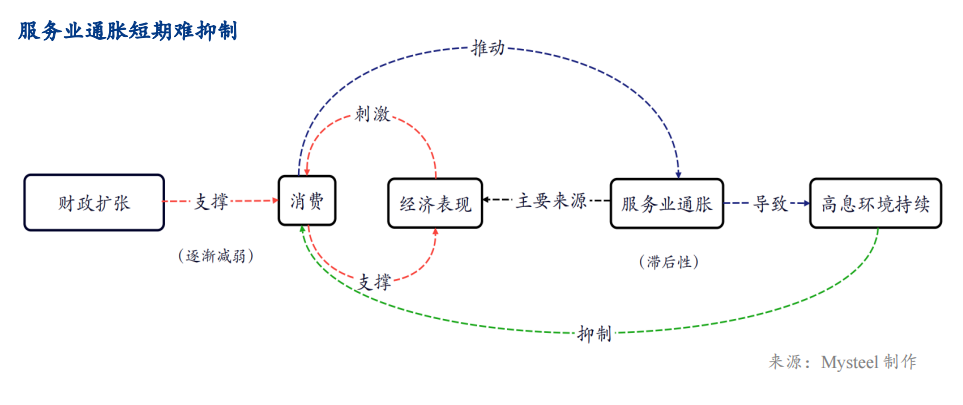

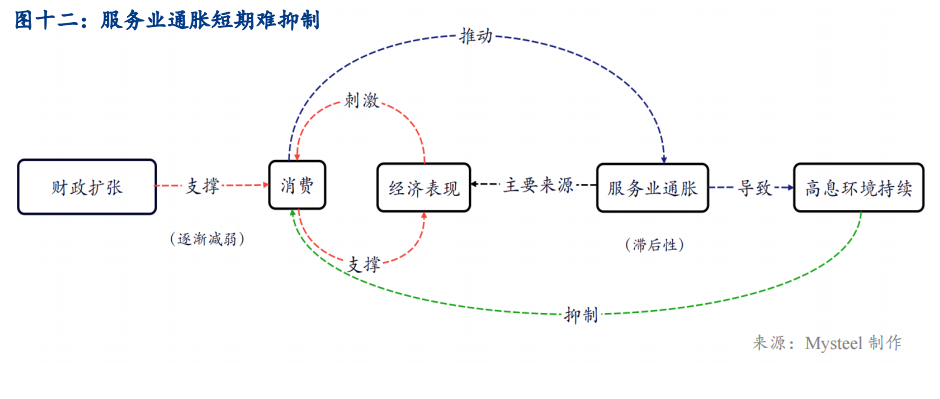

2. 服务业通胀短期难抑制

其次,主要由于服务业通胀的滞后性,社会消费与联储降息之间形成了负向循环:

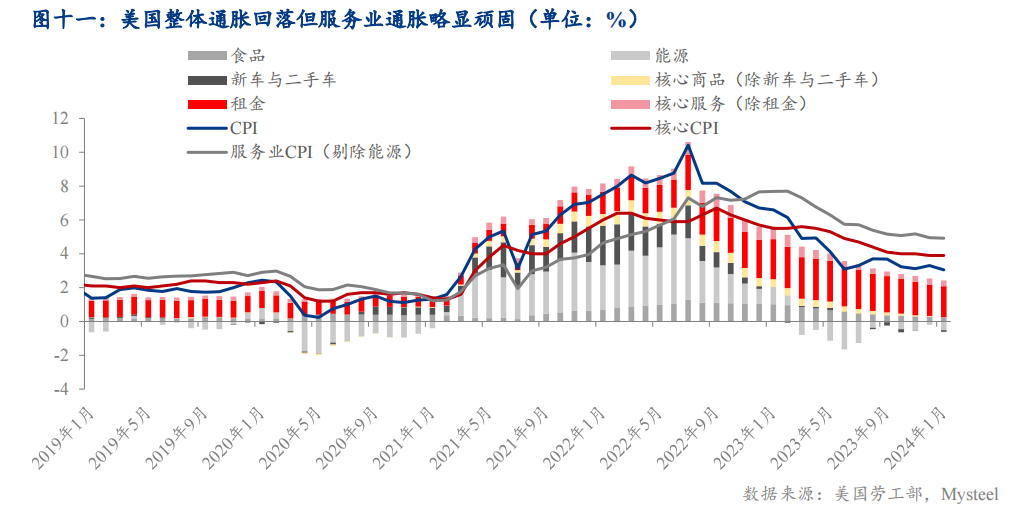

从指标上看,2022年下半年起整体与核心通胀自高位回落,然而服务业通胀却由于居民消费的支撑、以及其在美国经济中的规模占比,下行拐点滞后于整体通胀,且幅度较小。

所以,基于当前美国经济的增长在很大程度上由财政扩张推动的消费增长导致,而这种消费增长又迫使通胀的降温不及预期,使得高息环境下居民消费的降低与服务业通胀的衰减之间形成了时间差,进而使得高息环境持续,经济基本面存在潜在恶化的可能。

3. 企业压力凸显对劳动力市场的潜在风险

(1)“高成本+高利率”,企业经营压力凸显

此外,疫情后美国就业市场的劳动力紧缺情况虽然得到一定缓解,但也因此加剧了企业对于后续盈利水平潜在下滑的担忧,进而打压市场对经济软着陆的信心。

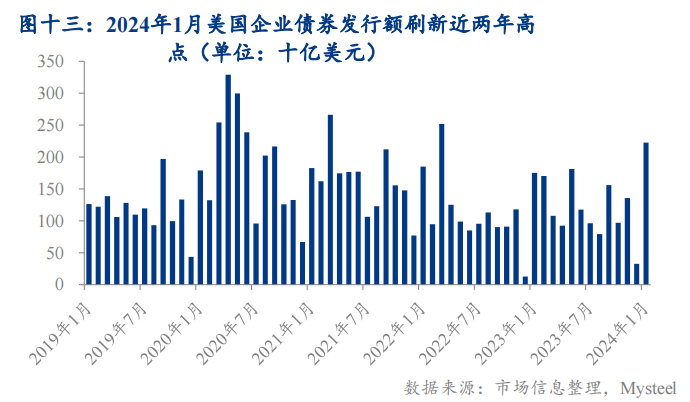

从企业角度看,当前高工资增速、高利率、高原料价格的情况下,盈利空间将不断缩窄,进而将引发更大的债务问题的累积:根据市场信息,2024年一月美国企业发债规模刷新了22年以来的高点,同样表明了高息环境下的企业压力正在显现。

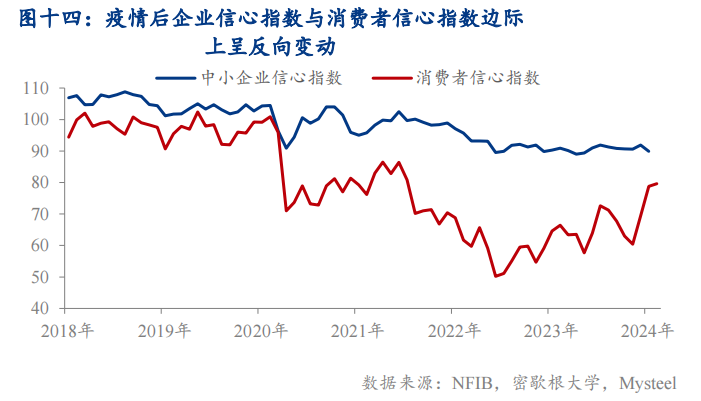

(2)“消费者vs企业”,分歧的经济预期

从“中小企业信心指数”与“消费者信心指数”在疫情后的分化走势来看:企业信心正处于持续下滑阶段;而基于此前提到的居民消费与经济基本面表现之间的循环关系,在经济表面良好情况下,消费者的信心逐渐产生见底回升趋势。企业与居民之间对未来经济预期的分歧也印证了当前市场对后续经济发展路径的观点存在一定矛盾,即:消费者基于经济表现良好,对后市的预期依旧显示乐观,进而使得强劲消费增长导致整体通胀难以克制,由此使联储对降息犹豫不决,加剧企业的经营压力;而企业由于在高息下自身盈利水平受到压制,对未来的经济发展存在一定担忧。

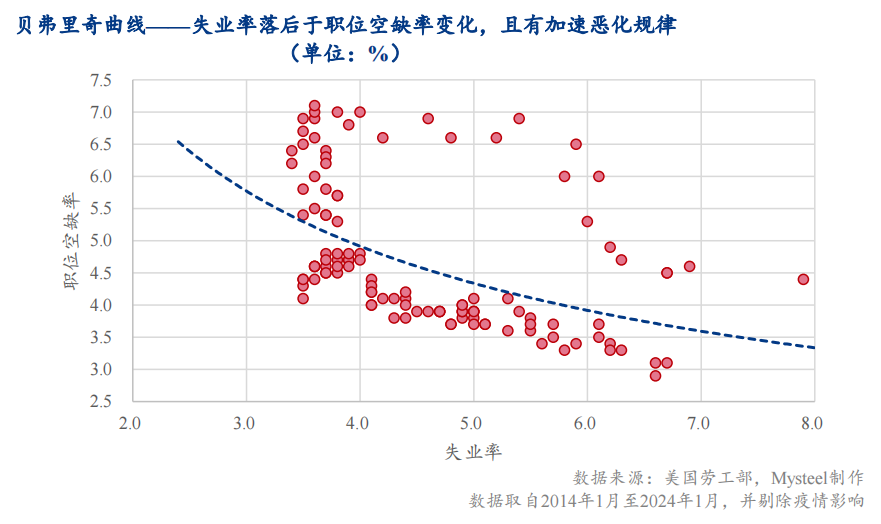

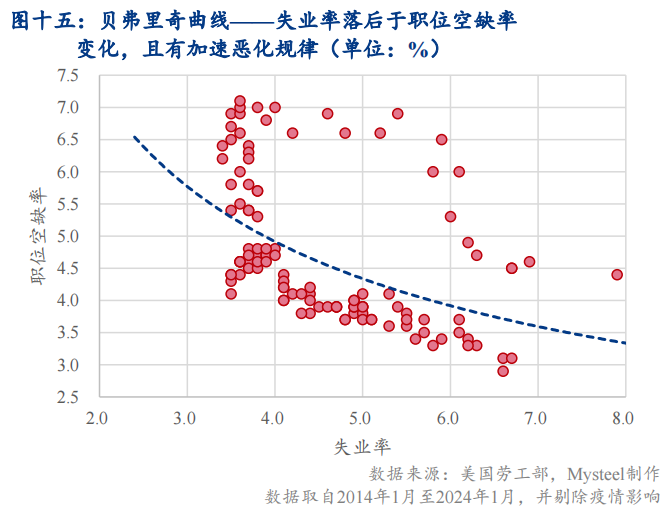

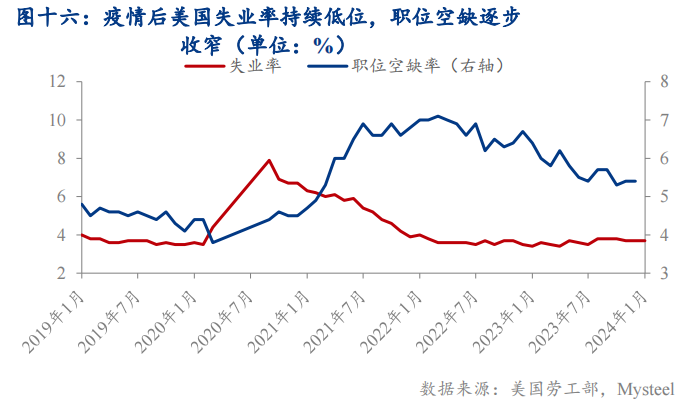

而这种分歧将加剧劳动力市场的风险。从失业率和职位空缺率变化来看,美国就业市场劳动力紧缺的情况整体得到一定缓解:自2022年以来,美国的职位空缺率就出现了下滑的趋势,而失业率仍维持在低位。根据贝弗里奇曲线,一般来说劳动力市场紧张状况的缓解一般从职位空缺率的下降开始,并且在下降初期的速度应快于失业率上升速度,而当前数据同样显示美国劳动力市场正处在这个时期。

在劳动力市场持续恢复宽松的阶段,企业迫于生存压力将逐渐降低工资增速,减少职位空缺的预算,理论上并不可能持续出现职位空缺率高位回落,失业率持续维持低位的情况,所以在未来失业率存在一定上升的潜在可能性,届时就业市场的压力将有所体现。

综上,在当前美国经济情况良好的表象下,隐含着高息持续下消费者面临的流动性压力;并且在企业和消费者的经济预期产生分歧时,就业市场也将面临较大考验。美国经济强劲增长在高息环境下能持续多久一直是个颇有争议的问题。而正是自满情绪高涨时,于无声处听惊雷,需警惕美国经济“硬着陆”的可能性。

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#