【前言】

三月,一线城市新房销售面积继续寻底,但二手房初显“小阳春”痕迹。 截至3月23日,30大中城市一线城市的一手房成交面积同比下滑44.8%,绝对水平在过去五年中仅略高于2020年疫情期间,低于其余四年的同期水平。

部分一线城市二手房成交热度边际回暖,但恢复高度有限(截至3月23日,上海二手房交易量为1.4万套,低于2019年到2023年同期2万套的平均水平;杭州二手房交易量为0.3万套,低于2019年到2023年同期0.5万套的平均水平),交易呈现“以价换量”。

今年一手楼市走冷,二手楼市回暖的“小阳春”能持续吗?以下三点原因或表明二手楼市“小阳春”持续的时间和高度存疑:

一、房地产库存高企叠加信贷端疲软,显示房地产需求端压力不减

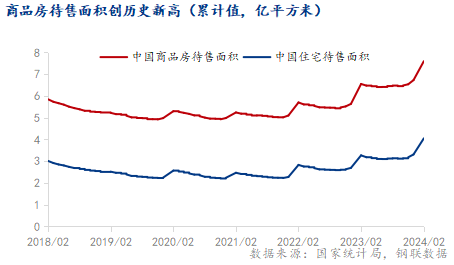

国家统计局数据显示,截至2024年2月商品房待售面积累计7.6亿平方米,同比增长15.9%,待售面积累计量创下历史新高。此外,信贷端也未显示出房地产需求端的改善,二月中长期居民贷款减少1040亿元(同比减少1901亿元),创2007年以来的次高单月减量。表明地产销售仍在下降趋势,未见企稳迹象。

二、房价持续下跌抑制居民购房欲望

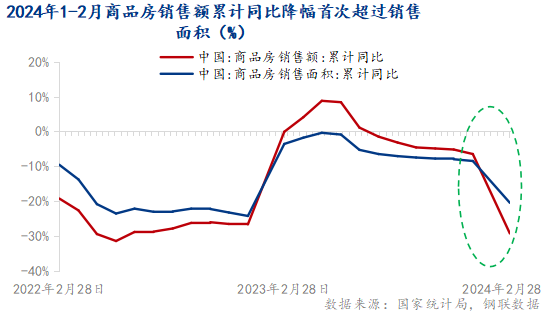

2024年1-2月全国新建商品房销售额和销售面积同比降幅明显扩大,其中销售额同比降幅首次超过销售面积的同比降幅,更加表明房价下行趋势仍未扭转。在购房者“买涨不买跌”的心理下,房价的持续下跌可能带来的资产缩水将进一步抑制购房者的购房意愿。

三、“保交楼”力度减弱叠加资金压力不减,房企销售仍将承压

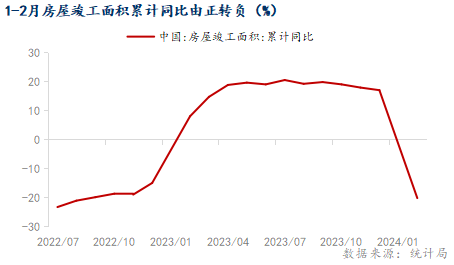

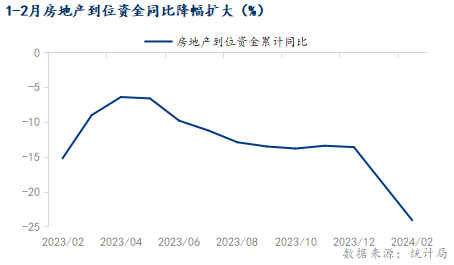

2024年1-2月全国竣工面积为10395万平方米,累计同比自2023年以来首次由正转负,下降20.2%:保交楼的交付能力有所减弱。其次,当前房企面临的风险并未减少,资金问题仍是核心:2024年1-2月房企到位资金为16193亿元,同比降幅扩大,下降24.1%。全国范围内新建商品住宅项目或仍将存在延期交付甚至停工烂尾的风险,房企销售承压,二手房成交无法形成向一手房的有效转换。

综合来看,房地产市场依旧处于探底阶段,今年二手楼市“小阳春”持续的时间和高度依旧存疑,且即使二手房的成交有所回暖,也难以传导至新房成交。地产销售回暖仍需时间和政策刺激力度加大。

【正文】

2023下半年,房地产优化调控政策密集出台:截至当前,多数二、三线城市已退出限购政策,四大一线城市也在今年春节前相继放宽限购政策。此外,2月20日,央行宣布5年期LPR单次调降幅度超预期,下降25bp至3.95%,使得购房成本进一步降低。政策适度调整的综合效果或在3月开始显现,助力今年“金三银四”的楼市“小阳春”。

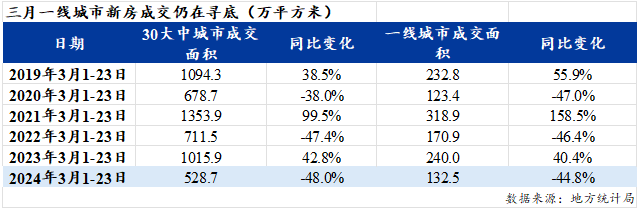

从3月情况来看,一线城市新房销售面积仍在寻底,但二手房初显“小阳春”痕迹。2024年3月1日-23日,房地产高频数据表明,30大中城市新房成交面积为528.7万平方米,同比下降48%,无论是从同比降幅还是绝对量来看,均为近五年以来的新低,显示新房成交仍在寻底。其中一线城市新房房地产成交面积表现依旧疲弱,成交面积同比下滑44.8%,绝对量在过去五年中仅略高于2020年疫情期间,低于其余四年的同期水平。

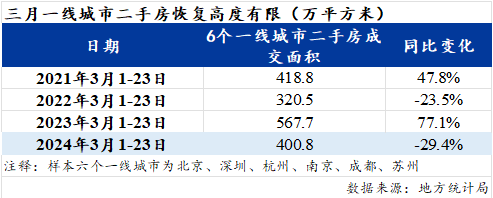

与此同时,多地城市反映二手房成交热度边际回暖。截至3月23日,六个一线城市二手房的成交面积为400.8万平方米,已高于2022年同期的320.5万平方米,但仍低于2021年418.8和2023年567.7万平方米的绝对水平。且从成交套数来看,截至3月23日,上海二手房交易量为1.4万套,低于2019年到2023年同期2万套的平均水平;杭州二手房交易量为0.3万套,低于2019年到2023年同期0.5万套的平均水平。种种迹象表明,今年节后一线城市二手房成交恢复的高度较为有限。

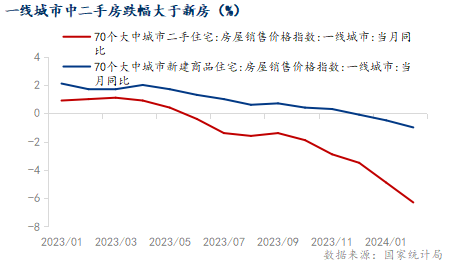

此外,二手房成交“以价换量”的特征明显。楼市下行背景下,二手房的挂牌量迅速提升,且对比新房,二手房议价的空间更大:一线城市二手房出售挂牌价指数自2023年4月以来一路下行,价格优势相比一手房更为突出。由此可见,实则是“价跌量涨”的策略促进了二手房活跃度的提升。今年一手楼市走冷,二手楼市回暖的“小阳春”能持续吗?以下三点原因或表明二手楼市“小阳春”持续的时间和高度存疑。

一、库存高企且信贷端降至历年低位,均显示房地产需求端压力不减

房地产库存持续高增显示地产销售压力犹存。2020年受疫情影响,楼市库存连续四年的去库趋势被按下暂停键,商品房库存由降转增。随后,2021年房地产市场“三道红线”实施,商品房库存继续上升:国家统计局数据显示,截至2024年2月商品房待售面积累计7.6亿平方米,同比增长15.9%,待售面积累计量创下历史新高。

虽然易居数据显示,2023年全国百城新建商品住宅供应面积低于成交面积(2023年全年新建商品住宅供应面积为2.9亿平方米,成交面积为3.2亿平方米),楼市库存已经结束过去五年的持续累增,2024年全国商品房库存或迎来去库拐点。但当前全国百城新建商品住宅的库存面积仍处于2016年以来的高位;此外,即使房地产库存的去库拐点来临,也并非需求的大幅上涨,而是来自供应的收缩:2024年1-2月商品房施工面积和竣工面积累计同比均有所下滑。侧面表明,房地产销售压力不减。?

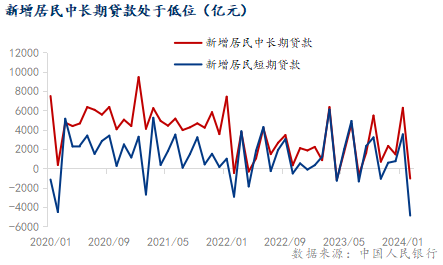

信贷端同样未显示出房地产需求端的改善。3月15日,中国人民银行公布的金融数据显示,1-2月住户贷款增加3894亿元,处于2013年以来的次低水平(2020年受疫情影响的贷款增量最低)。其中1-2月短期居民贷款减少1340亿元,但新增居民中长期贷款增加5234亿元,同比增长69%。居民中长期贷款作为商品房销售的重要观测指标,前两月中长期贷款同比增长使得市场对于今年楼市“小阳春”抱有期待。

但实际楼市“小阳春”成色或依旧存疑,主因在于,拆分1-2月的数据来看,前两月走势明显分化:一月中长期居民贷款同比增加4041亿元(增长181%),而二月中长期居民贷款减少1040亿元(同比减少1901亿元),创2007年以来的次高单月减量。从过去七年经验来看,一月本就为全年贷款投放最多的月份,且由于今年2月的降息预期,银行也更倾向于尽早发放贷款以便锁定更多利息收益;二月贷款数据在一月信贷强劲放量投放后回落至历年低位,表明地产销售仍在下降趋势,未见企稳迹象。

二、房价持续下跌抑制居民购房欲望

国家统计局数据显示,2月70个大中城市新建商品住宅价格指数普遍同环比下降,而二手住宅销售价格指数下跌的幅度相比新建商品住宅更大,环比仅昆明和无锡两个城市微幅上涨,而同比则全线下跌。

此外,1-2月全国新建商品房销售额和销售面积同比降幅明显扩大,其中销售额同比降幅首次超过销售面积的同比降幅更加表明房价下行趋势仍未扭转。在购房者“买涨不买跌”的心理下,房价的持续下跌可能带来的资产缩水将进一步抑制购房者的购房意愿。同时,房价下行也可能引发房企利润空间降低,银行贷款风险加大等恶性循环。

三、“保交楼”力度减弱叠加资金压力不减,房企销售仍将承压

2023年,在房地产新开工回暖受阻的情况下,地产投资恢复的主要特点为“确保建筑交付”:保交楼对于房地产竣工的推动作用明显,房地产企业竣工面积累计同比得以延续连续十二个月的增幅。但进入2024年,1-2月全国竣工面积为10395万平方米,累计同比自2023年以来首次由正转负,下降20.2%,保交楼的交付能力有所减弱。?

其次,当前房企面临的风险并未减少,资金问题仍是核心:2024年1-2月房企到位资金为16193亿元,同比降幅扩大,下降24.1%,表明企业资金压力依然存在,全国范围内新建商品住宅项目或仍将存在延期交付甚至停工烂尾的风险。购房者对于新建商品住宅能否如约交付的担忧依旧。因此,在新房交付情况的不确定性的背景下,二手房交房显然更具有保障。购房“刚需”下,不排除新房市场的份额一定程度将受到二手房挤压,从而使得新房销售压力逐步增加,二手房也无法形成向一手房的有效转换。

综合来看,房地产市场依旧处于探底阶段,今年二手楼市“小阳春”持续的时间和高度依旧存疑,且即使二手房的成交有所回暖,也难以传导至新房成交。地产销售回暖仍需时间和政策刺激力度加大。

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#