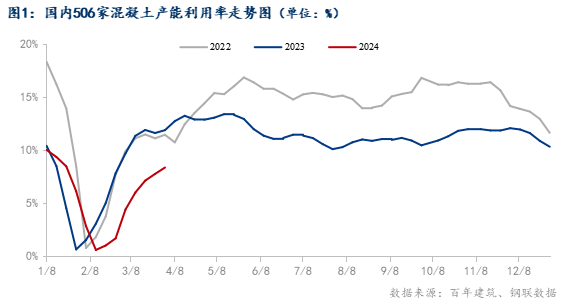

一、混凝土产能利用率增幅收窄0.5个百分点

截至4月16日,百年建筑调研国内506家混凝土搅拌站产能利用率为8.35%,周环比提升0.60个百分点;年同比下降4.87个百分点。506家混凝土搅拌站发运量为167.32万方,周环比增加7.80%,年同比减少36.80%。国内降雨天气有所减少,因此施工项目进度在逐步恢复,因此混凝土发运量有所增加,近期有部分新开项目作为增量,但由于整体资金并不充裕,项目采购量增幅不大。

?

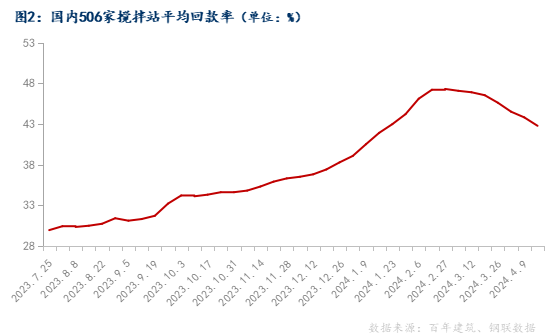

二、混凝土平均回款率环比降低1.03个百分点

截至4月16日,调研周期内混凝土企业平均回款率回款为42.77%,环比降低1.03个百分点。调研发现,目前绝大部分搅拌站年后在供项目基本表示回款艰难,甚至部分24年到目前为止尚未一分回款,因此导致年后混凝土市场回款比例年后持续降低,部分企业表示回款有同比转好,主要由于从去年开始,已经采取诉讼等方式进行催款,因此相对来说,回款比例有所好转。

?

?

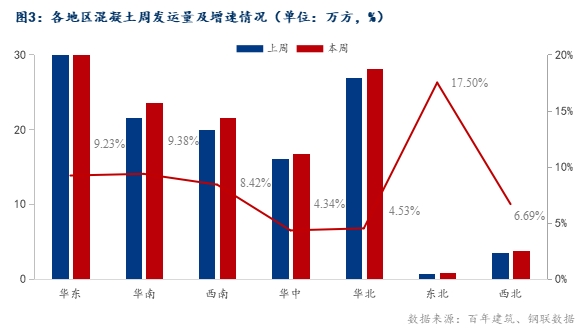

三、重点区域发运量增速情况

华东地区发运量环比提升9.23%。本轮调研期间,上海嘉闵线、上海东站及各地铁项目正在持续发力,极大程度拉动了混凝土的发运量;福建、江西市场降雨有所减少后,项目施工进度有所恢复;江苏、山东市场产业园、地铁、高架桥等项目作为主要发力支撑点;整体来看,华东市场逐步回暖,发运量在逐步增加。

华南地区发运量环比提升9.38%。4月开始,广东新增项目较多,主要集中在市政类项目,外加传统雨季、台风季即将到来,因此部分项目有赶上半年的进度要求,混凝土发运量稳步增加。广西近期有通讯基站建设及部分烂尾楼重新启动项目,因此搅拌站表示有一定体量支撑,需求环比继续增加。

西南地区发运量环比提升8.42%。四川、贵州市场雨水天气有所减少,项目施工进度有所恢复,混凝土采购量有所增加;重庆、云南市场目前主要龙头企业占据市场份额较大,中小企业为回款而努力,供应积极性有所减弱,相对来说比较薄弱。

华北地区发运量环比提升4.53%。北京、天津市场大稳小动,目前项目进度正常,大部分搅拌站出货量处于较为平衡状态,主要以道路基建及棚户改造项目为主;河北、山西市场目前发运量恢复较大,主要现有的地铁、回迁房等项目有积极赶工,外加目前有些厂房及市政项目也有所新开,因此拉动一定市场需求。

?

?

时间已来到4月中旬,华东、华南两区域雨季即将到来,目前项目进度有一定加快,因此目前混凝土市场需求表现有力,短期发运量仍持续走强。目前市场情况来看,主要发力支撑项目如市政中的道路、棚户改造,大面积旧改及民生配套设施建设以及大型厂房项目偏多。

样本说明:本轮调研时间为4月9日-4月16日期间,样本总量为506个混凝土搅拌站,区域占比:华东23.28%、华中16.43%、华南17.12%、华北21.23%、西南15.1%、西北2.7%、东北4.14%;产能利用率=周产量/周设计产能;混凝土企业正常平均产能利用率维持在30%左右。

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#