【核心观点】:4月钢价修复阶段,普优价差逐步收窄,直至转负。随着转产现象接近尾声,前期因品种调控带来的螺纹供给缺口也已缓慢修复。

一、需求结构差异导致普、优钢价格跌幅不一

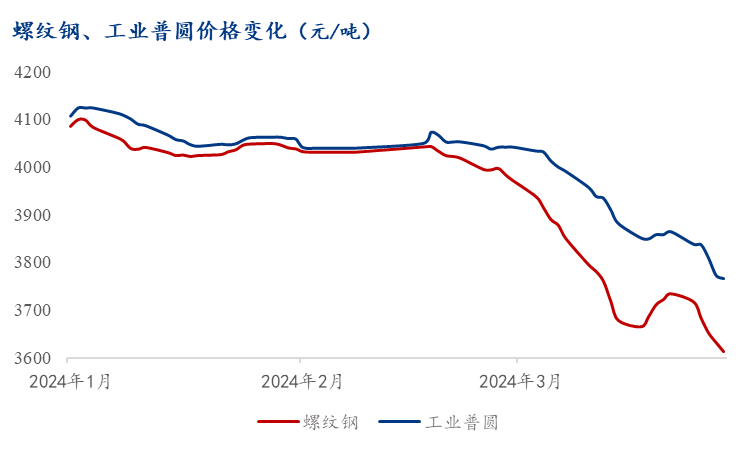

年后螺纹、优特钢价格均出现大幅下调,主要由于需求恢复速度明显偏慢,加上宏观预期落空。在负反馈危机扰动下,市场情绪低迷,原料成材共振下跌。但从二者价差来看,以螺纹钢与工业普圆为例,自正月十五至三月底,螺纹钢价格跌幅9.5%,工业普圆价格跌幅6.8%,优特钢抗跌性明显强于螺纹,主因在于终端产业需求差异。

建材方面,地产数据持续低迷,3月房地产行业投资额同比-16.77%;2、3月份房屋新开工面积累积同比在去年低基数上降幅再度走扩,分别达到-29.7%、-27.8%,而待售面积累积同比分别+15.9%、15.6%。同时地方政府1、2月份专项债新增发行额同比近乎减半,建材需求同比减量趋势延续。特钢方面,随着近些年可再生能源电源工程、电网工程投资规模加大,以及新能源汽车、造船及装备制造业用钢等行业用钢需求结构的变化,特钢消费仍呈增长态势,产能也逐年提高,同时增速加快。消费结构分化最终导致螺纹、优特钢价格支撑位高低不一。

二、普优价差走扩促使钢厂转产

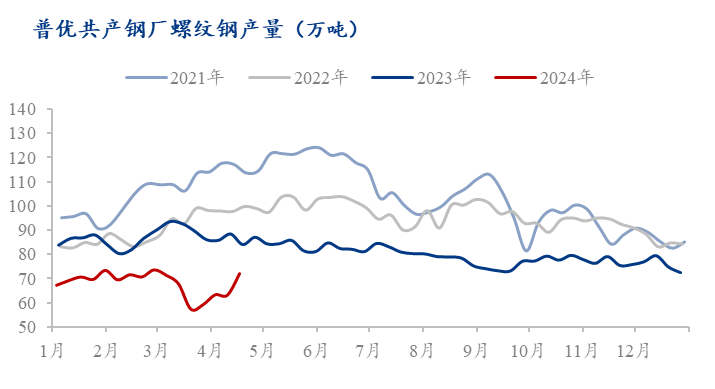

同样是以螺纹钢及工业普圆为例,钢材价格普跌后,普优价差明显走扩,如下图所示,三月价差整体维持在100元/吨以上水平,高点达到200元/吨以上,期间钢厂普优转产情况也有出现。就样本内具备普优转产能力的螺纹钢钢厂生产情况来看,今年产量同比持续处于低位,并且周度产量自三月初71万吨水平下降至57万吨,减量10万吨以上。同时从优特钢月度产量可见,今年前三月同比增量分别达到45、62、53万吨,除产能逐年增加因素外,同样也是受到钢厂转产影响。

不过伴随二者供应端走势分化,节后基本面修复速度也有所不同。因产量明显增加,优特钢库存同步抬升,并且尽管三月后处于去库阶段,但库存总量同比仍处于偏高水平。而螺纹钢方面,由于年内产量同比减量明显,即便受需求恢复延后影响,累库周期长度及库存高度超过往年,但钢厂库存压力骤升,加上供应低位使得厂库去库速度明显快于往年,同时存量消费带动下,社会库存去化速度良好,截至本周,总库存已低于去年同期。对比来看,二者基本面向好调整速度差距有所显现。

三、价差收窄中因转产带来的螺纹减量已逐步恢复

进入4月以来,随着钢价触底回升,螺纹钢价格反弹幅度强于工业普圆,螺纹钢4月价格反弹幅度5.9%;工业普圆反弹幅度1.3%,价差持续收窄。并且截至18日,HRB400E螺纹汇总均价3805元/吨,Q235工业普圆汇总均价3776元/吨,价差由正转负。

在普优价差收窄过程中,具备转产能力的螺纹钢厂产量也有所体现。据调研,自4月起,样本钢厂产量陆续回升至72万吨,已恢复至价格下跌前水平,“普转优”现象正逐步消失,后期即便价差持续处于“0”线左右徘徊,因品种生产调控带来的螺纹供给增量预计实际恢复高度有限。

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#