沪铝自4月15日受美英对俄罗斯金属的制裁政策导致随伦铝大涨至2022年年中以来高位后当日回调,随后在20100元/吨至20800元/吨之间震荡运行。周二及周三受海外宏观情绪影响,贵金属及有色金属下跌,沪铝跟跌。近日基本面表现如何?对价格是否有所支撑?Mysteel解读如下:

供应端:冶炼复产与加工厂新投并存。电解铝冶炼产能近期仍在持续复产过程中,据Mysteel调研,截至4月中旬,云南省电解铝产能较3月底增加37万吨,较2月底增加57万吨,近日复产速度有所提升。而与此同时,虽然近日个别冶炼厂自备的铝棒厂及铝杆厂产量有所下降,但更多是因为增加铝水外售,铸锭量仅稍有增加,且西北及西南地区均有铝初级加工品生产企业将投复产,预计后续仍将对铝水就地转化率有所支撑。

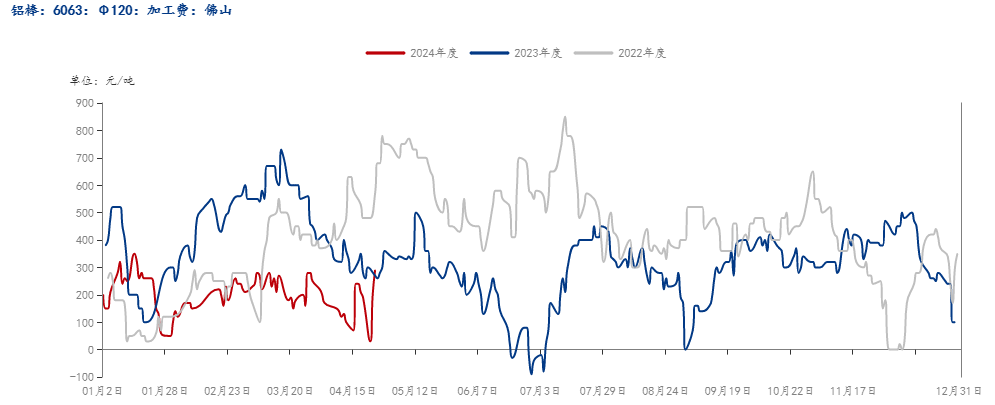

需求端:铝价下跌后,下游订单增加。据Mysteel调研,在上周铝价出现回调后,铝型材样本企业在手未完成订单量周度环比显著提升至今年以来最高水平,铝板带箔样本企业在手未完成订单维持稳步增加趋势,下游企业订单和原料备库方面对铝价下跌的反馈比较正面。同时,虽然今年铝棒加工费较往年同期偏弱,但早盘铝价较昨日下跌,铝棒加工费快速反弹、市面存些许挺价迹象,下游询价意愿略有提升。

数据来源:钢联终端

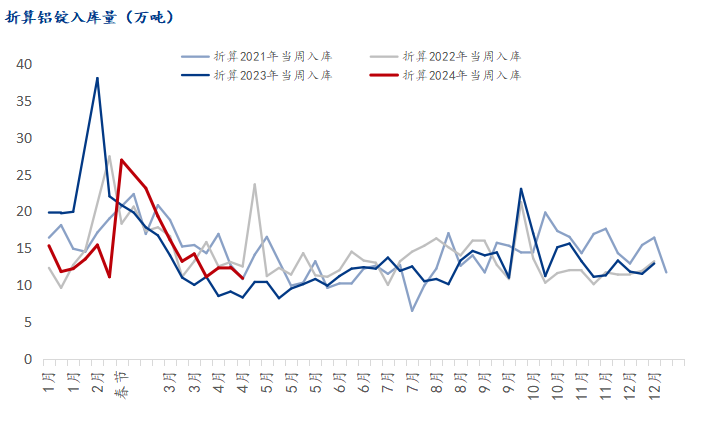

库存端:去库速度加快。受海外政策变化影响,上周开始内外价差快速扩大,铝锭进口盈亏表现显著亏损,受此影响、铝锭进口量显著下降,叠加国内在途货物稍有减少,上周主流仓库铝锭入库量环比下降。同时,上周铝锭出库环比增加0.8万吨,出入库共同作用带动本周一铝锭社会库存较上周一下降2.8万吨,从本周日度库存调研来看,三大主流消费地库存持续下降,预计明日社会库存维持下降趋势。

数据来源:钢联终端

综合来看,经历铝价连续一个半月的上涨,近两周铝价高位震荡后、下游订单及现货市场表现相对积极,并无往常显著的“买涨不买跌”心态,基本面支撑仍在、短期难有显著向铸锭端传导的负反馈,叠加海外宏观逻辑未改,预计带动铝价仍将在宏观与基本面共振推动下偏强震荡运行为主,后续关注本周五将公布的美国3月PCE物价指数会否对宏观逻辑带来变化以及下周现货市场的五一节前备货情况。

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#