一、核心观点

本周地产基建观察:宏观方面,宏观情绪消退,基建专项债加速投放,地产新政后热点城市楼市回暖;需求方面,淡季需求逐渐转强,关注端午节前下游补库情绪、环保管控结束后计划开工量和工地资金落地情况;成本方面,水泥新国标执行,成本抬升对价格支撑较强;供给方面,水泥多地执行错峰停窑,螺纹长流程钢厂继续复产,供给面强分化;心态方面,市场进入淡季,高温多雨天气使得市场担忧情绪增加。综合来看,预计本周建筑材料价格或呈现涨跌互现运行。

二、正文

1. 重点事件聚焦

1.1 建筑业:样本工地资金到位率继续边际改善

数据统计:据百年建筑调研,截至5月28日,样本建筑工地资金到位率为63.32%,周环比增加0.26个百分点。其中,非房建项目资金到位率为66.32%,周环比上升0.56个百分点;房建项目资金到位率为46.23%,周环比下降1.08个百分点。

数据解读:本期工地资金到位率环比继续爬坡。其中,浙江、天津房建项目资金情况下滑,浙江、重庆和山东非房建资金情况改善。据调研,多地施工在着手进行新项目招标和材料集采,预计七八月会集中开工。

?

1.2 建筑业:5月建筑业PMI小幅下降,新订单与从业人员是拖累项

据统计局数据,5月建筑业商务活动指数为54.4%,比上月下降1.9个百分点。其中,建筑业新订单指数为44.1%,比上月下降1.2个百分点;建筑业投入品价格指数为53.6%,比上月上升1.4个百分点;建筑业销售价格指数为49.7%,比上月上升1.0个百分点;建筑业从业人员指数为43.3%,比上月下降2.8个百分点;建筑业业务活动预期指数为56.3%,比上月上升0.2个百分点。

具体来看,5月建筑业PMI指向当前多数建筑业企业新接订单及在岗劳务减少,但原材料和出厂价格双双回升且企业对行业的发展信心有所修复。从高频数据看,房地产和基建新开工数量均减少,部分地区劳务工人放假,水泥、混凝土等月消费量环比下降但价格上涨,业务活动预期改善则可能受5月底专项债加速发行提振。

1.3 建筑业:节能降碳行动方案对建筑建材偏利好

5月29日,国务院印发的《2024-2025年节能降碳行动方案》,对建材、建筑等重点领域做出重要部署,病从管理机制和支撑保证政策方面做出明确规定。整体来看,该行动方案对建材、建筑影响偏利多。其中,建材方面,水泥熟料18万吨产能的控制将带动2万吨左右的去产能,或集中在京津冀和山东省;建筑方面,城市更新等节奏或加速,进而带动加气块等绿色建材的消费。

具体来看,建材业方面提出三点要求:1.加强建材行业产能产量调控。严格落实水泥、平板玻璃产能置换。加强建材行业产量监测预警,推动水泥错峰生产常态化。鼓励尾矿、废石、废渣、工业副产石膏等综合利用。到2025年底,全国水泥熟料产能控制在18亿吨左右。2.严格新增建材项目准入。新建和改扩建水泥、陶瓷、平板玻璃项目须达到能效标杆水平和环保绩效A级水平。大力发展绿色建材,推动基础原材料制品化、墙体保温材料轻型化和装饰装修材料装配化。到2025年底,水泥、陶瓷行业能效标杆水平以上产能占比达到30%,平板玻璃行业能效标杆水平以上产能占比达到20%,建材行业能效基准水平以下产能完成技术改造或淘汰退出。3.推进建材行业节能降碳改造。优化建材行业用能结构,推进用煤电气化。加快水泥原料替代,提升工业固体废弃物资源化利用水平。推广浮法玻璃一窑多线、陶瓷干法制粉、低阻旋风预热器、高效篦冷机等节能工艺和设备。到2025年底,大气污染防治重点区域50%左右水泥熟料产能完成超低排放改造。2024―2025年,建材行业节能降碳改造形成节能量约1000万吨标准煤、减排二氧化碳约2600万吨。

建筑业方面同样提出三点要求:1.加快建造方式转型。严格执行建筑节能降碳强制性标准,强化绿色设计和施工管理,研发推广新型建材及先进技术。大力发展装配式建筑,积极推动智能建造,加快建筑光伏一体化建设。因地制宜推进北方地区清洁取暖,推动余热供暖规模化发展。到2025年底,城镇新建建筑全面执行绿色建筑标准,新建公共机构建筑、新建厂房屋顶光伏覆盖率力争达到50%,城镇建筑可再生能源替代率达到8%,新建超低能耗建筑、近零能耗建筑面积较2023年增长2000万平方米以上。2.推进存量建筑改造。落实大规模设备更新有关政策,结合城市更新行动、老旧小区改造等工作,推进热泵机组、散热器、冷水机组、外窗(幕墙)、外墙(屋顶)保温、照明设备、电梯、老旧供热管网等更新升级,加快建筑节能改造。加快供热计量改造和按热量收费,各地区要结合实际明确量化目标和改造时限。实施节能门窗推广行动。到2025年底,完成既有建筑节能改造面积较2023年增长2亿平方米以上,城市供热管网热损失较2020年降低2个百分点左右,改造后的居住建筑、公共建筑节能率分别提高30%、20%。3.加强建筑运行管理。分批次开展公共建筑和居住建筑节能督查检查。建立公共建筑运行调适制度,严格公共建筑室内温度控制。在大型公共建筑中探索推广用电设备智能群控技术,合理调配用电负荷。

2.价格:5月第5周建筑材料行情5涨6跌4稳

截至2024年5月31日,周内建筑材料价格涨价品种为5个;下跌品种为6个;持稳品种为4个;

涨价品种:水泥、天然砂、机制砂、碎石、木方;

跌价品种:螺纹钢、加气块、矿渣粉、砂浆、脚手架和浮法玻璃;

持平品种:混凝土、水泥熟料、粉煤灰和建筑沥青。

?

?

3. 地产、基建需求分析

建筑业下游需求:截至2024年5月31日,国内250家水泥厂周出库量444万吨,环比减少0.59%,同比下降17.3%。

从区域上看,华北、华东、华南和华中环比增加,主要是因为前期天气等因素减弱,资金边际改善,新工地临供增加;东北、西北和西南环比下降,其中东北需求在投机需求与下游需求阶段性走弱的带动下减少,西北对当地高价资源接受度较低而需求下降,西南下游采购单位多以观望为主,需求释放有限。

??

??

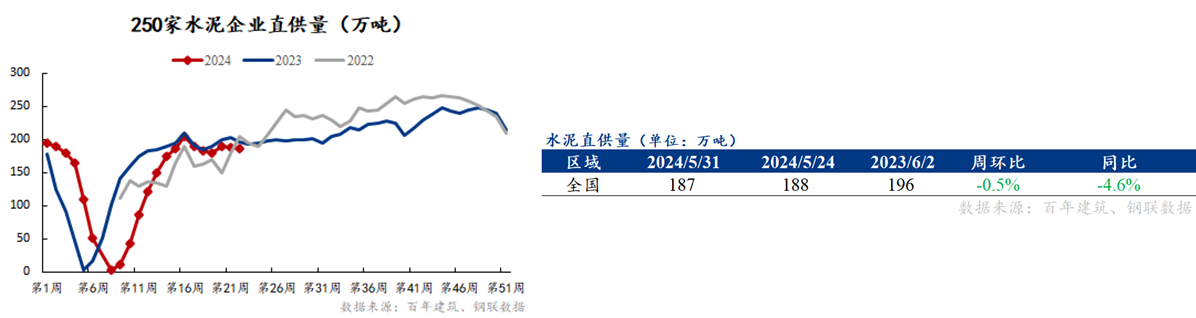

基建重大项目需求:截至2024年5月31日,国内250家水泥厂周基建直供量187万吨,环比减少0.5%,同比下降4.6%。

在基建续建项目的蓄水池和专项债新资金加快注入的作用下,5月以来基建用水泥直供量同比降幅均保持在-7%内,环比降幅也表现为连续收窄的趋势。

??

??

房建需求:截至2024年5月31日,国内506家混凝土搅拌站周发运量169.4万吨,环比减少3.93%,同比下降34.6%。资金方面,周内混凝土搅拌站应收账款按时回款率40.09%,环比下降0.25个百分点。

各地区来看,七大地区混凝土发运量均呈现下降趋势,其中华南、东北和西南环比降幅较大,超过-7%。从资金来看,在地产行业资金边际改善的促进下,搅拌站应收账款回款率有止跌企稳的趋势。

??

??

4. 本周重点关注

1)宏观:宏观情绪消退,基建专项债加速投放,地产新政后热点城市楼市回暖;

2)需求:淡季需求逐渐转强,关注端午节前下游补库情绪、环保管控结束后计划开工量和工地资金落地情况;

3)供给:水泥多地执行错峰停窑,螺纹长流程钢厂继续复产,供给面强分化;

4)成本:水泥新国标执行,成本抬升对价格支撑较强;

5)心态:市场进入淡季,高温多雨天气使得市场担忧情绪增加;

6)综合来看,预计本周建筑材料价格或呈现涨跌互现运行。

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#