一、约6成矿渣粉生产企业中水泥用户销量有明显少

5月起国内多地水泥企业陆续开始执行水泥新标准(GB175-2023),新的通用硅酸盐水泥标准中对于水泥中熟料加石膏的比例有明确的规定,同时对主要混合材料比例也有了严格要求。尤其是工程上常用的普通硅酸盐水泥,混合材料比例为6%-20%,目前市场上常用混合材料的多为矿渣粉和粉煤灰,目前多数区域粉煤灰的价格低于矿渣粉的价格。5月下旬后多数企业陆续执行新的水泥标准,不同水泥企业采购矿渣粉的量也开始有明显变化。

6月1日起,全国水泥施行新的国家标准,由于之前国内不同水泥企业水泥生产中掺入矿渣粉比例不同,所以调研矿渣粉生产企业中水泥企业采购情况的变化也不尽相同。6月3日-7日百年建筑网对国内60家矿渣粉生产企业进行了调研,主要是调研其水泥企业用户矿渣粉采购量的变化。

调研企业中有60% 的企业表示,近期水泥企业用户中矿渣粉采购量有明显的变化,水泥企业矿渣粉采购量较之前下降2-5成不等。尤其是全能水泥工厂矿渣粉采购量下降尤为明显,多为4-5成。

调研企业中有40% 的企业表示影响不大,其中多为两种原因,一方面是用户多为混凝土企业,目前混凝土加工中主要的材料比例并无明显变化。另一方面是前期部分水泥企业采购矿渣粉量较小,6月后采购量开始有所增加。

二、 矿渣粉“强供应,弱需求”

矿渣粉作为优质的掺合料主要用于水泥生产和混凝土的加工,2023年百年建筑网统计国内矿渣粉生产企业358家,总年产能约3.76亿吨。随着部分水泥企业矿渣粉使用量下降后,国内矿渣粉供需矛盾或进一步增加。

2.1水渣产量同比下降较少

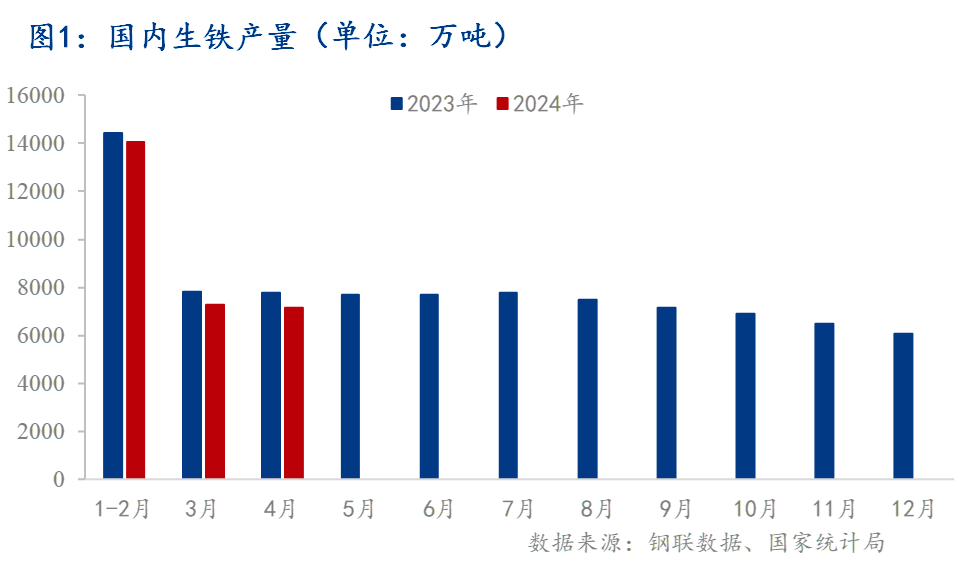

水渣是生产矿渣粉的主要原材料,水渣产量也跟生铁产量有直接的关系,国家统计局数据显示,今年4月国内生铁产量为7163万吨,同比下降3%。1-4月国内生铁产量为28499万吨,同比减少4.3%。

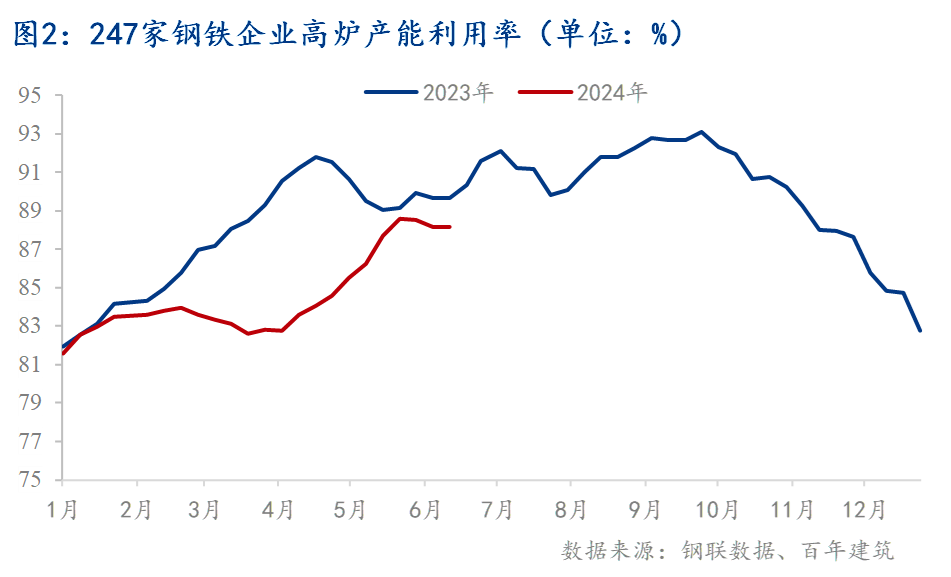

6月7日,Mysteel调研247家钢厂高炉开工率81.5%,环比上周减少0.15个百分点 ,同比去年减少0.86个百分点 ;高炉炼铁产能利用率88.14%,环比上周减少0.03个百分点 ,同比减少1.53个百分点。

2.2水渣出口量较去年明显增多

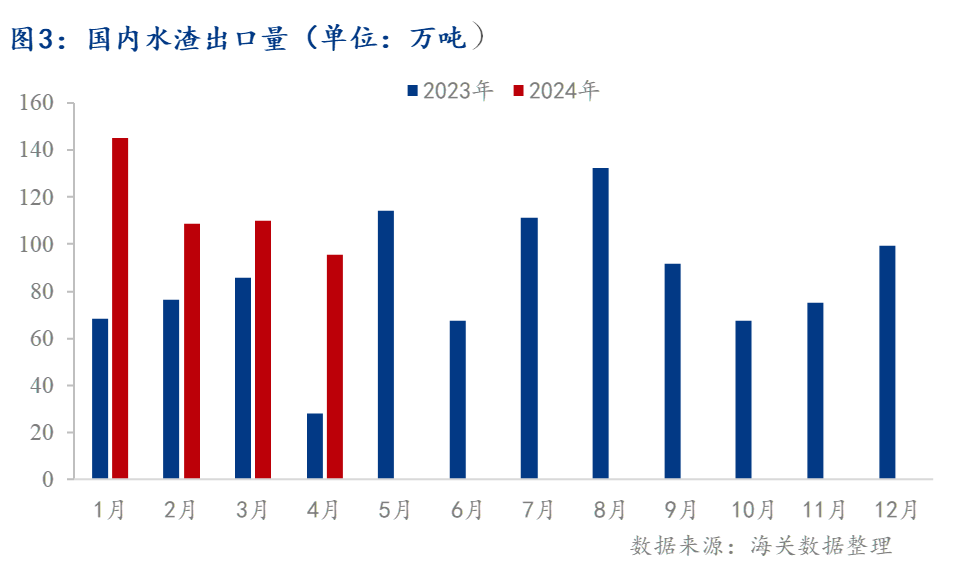

北方多地高炉企业产能较多,产生的水渣无法全部本地消化,每年都有批量的水渣从河北唐山、辽宁等北方港口船运南下。但从2022年四季度起,南北方水渣价差缩小,南方企业采购水渣量整体开始减少,北方港口水渣出口量开始明显增多。2023年北方港口水渣出口量继续增加,2023年1-12月国内水渣出口总量为1017万吨,较2022年增加900万吨,今年以来水渣南下压力继续增大,水渣出口仍然是北方港口的主要支撑,今年1-4月国内水渣出口459万吨,较去年同期增多201万吨,但4月国内水渣出口量为95.6万吨,较一季度月初出口量有明显减少,目前国内水渣出口平仓价格在50元/吨以内。

2.3矿渣粉需求量减少

目前国内矿渣粉主要用于水泥和混凝土的生产加工中,水泥和混凝土的产量很大程度上决定了矿渣粉的用量。

2.3.1水泥产量同比减少

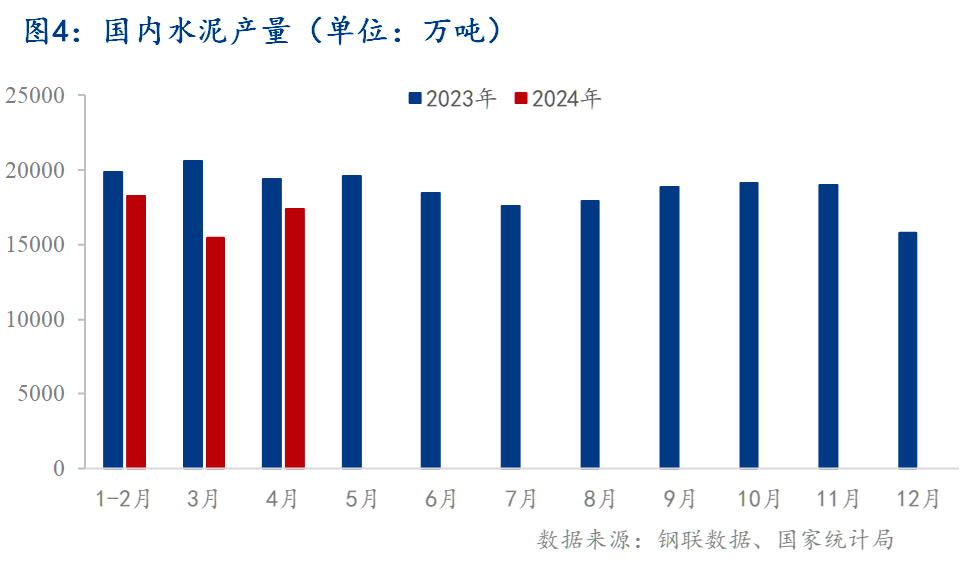

国家统计局数据显示,2024年1-4月国内水泥总产量为5.09亿吨,同比下降10.3%。

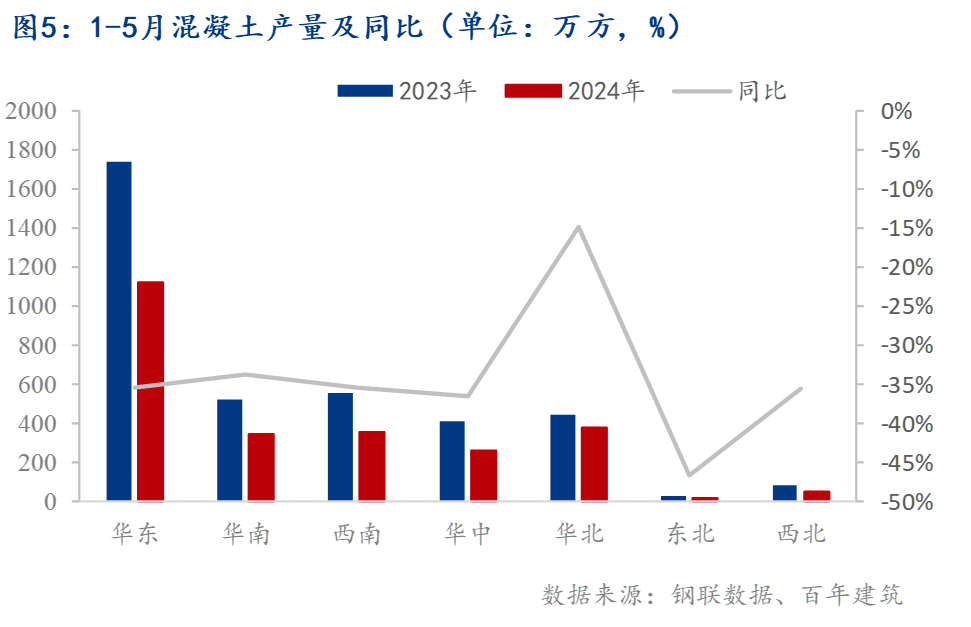

2.3.2混凝土产量也有明显减少

今年国内混凝土产量继续有明显减少,5月国内混凝土发运量持续维持回升态势,但随着国内高温及雨水天气增多,国内混凝土发运量增势整体较小。1-5月样本企业发运量较去年同期减少33%,各区域混凝土发运量较去年同期均有明显差距,国内房建项目支撑仍然有限,市政等项目用量整体保持平稳,各区域混凝土发运量均有明显减少。

三、矿渣粉价格延续下行趋势

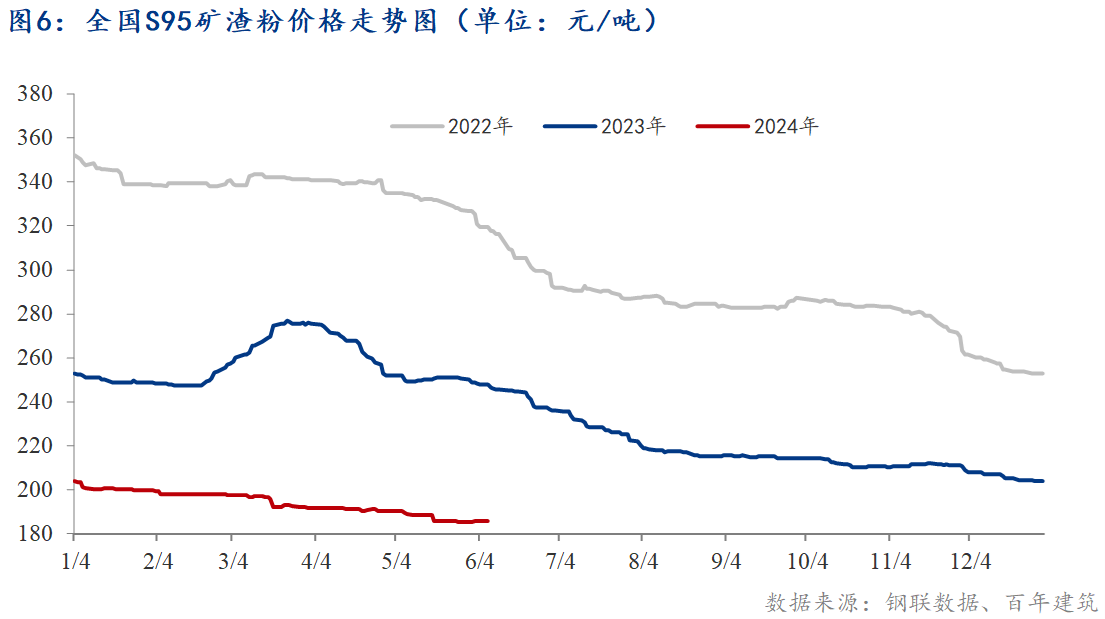

今年以来国内矿渣粉价格延续弱势运行,截至6月7日,百年建筑网统计全国22个重点城市S95矿渣粉均价为186元/吨,较年初下跌18元/吨,较去年同期下跌62元/吨。

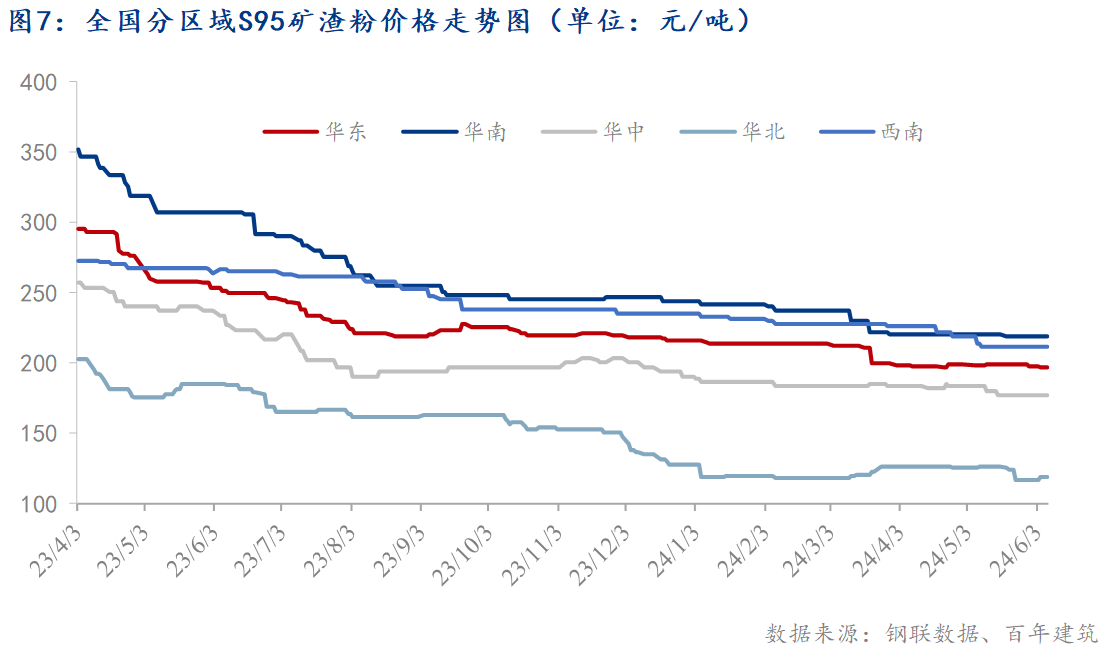

分区域来看,各区域矿渣粉均价今年均呈现下跌趋势,截至6月7日百年建筑网统计华东主要城市S95矿渣粉均价为196元/吨,同比下跌22%,华南主要是城市S95矿渣粉均价为218元/吨,同比下跌29%,华中为177元/吨,同比下跌24%,华北为119元/吨,同比下跌36%,西南为211元/吨,同比下跌21%。

?

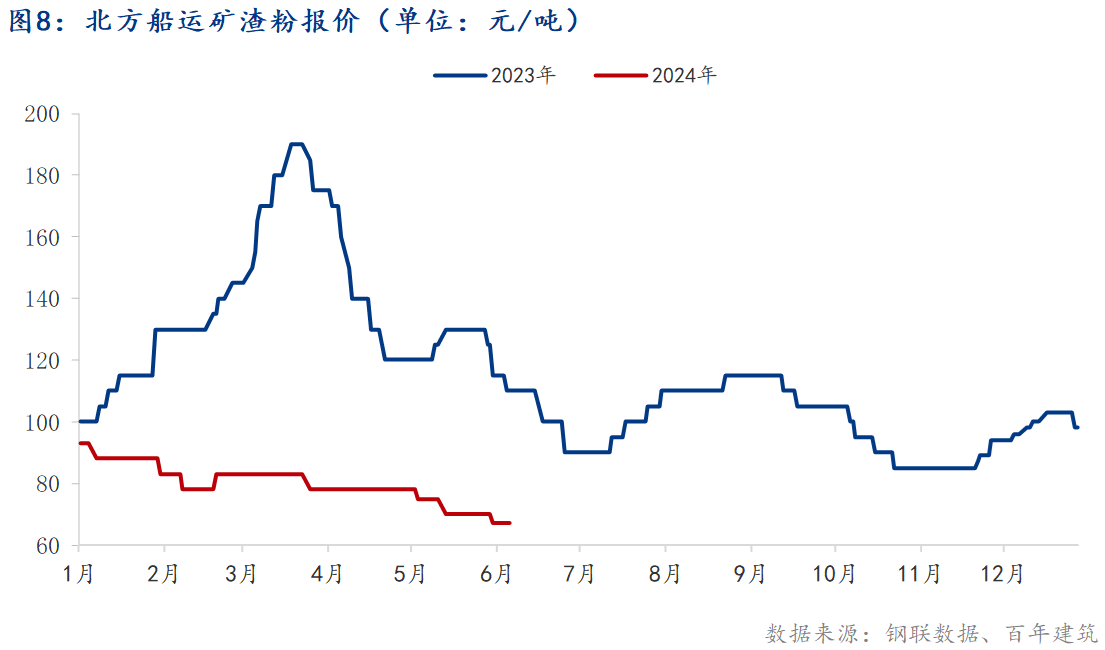

今年以来北方多地船运矿渣粉价格保持连续下行趋势,尤其是北方水渣价格跌至低位后,船运矿渣粉价格继续保持下行趋势,目前北方主流船运矿渣粉价格在67-77元/吨。

综上所述,6月后多地水泥企业矿渣粉使用量开始有明显减少,而混凝土中矿渣粉使用量暂未有明显变化,矿渣粉整体销量受到一定影响,目前国内高炉产能利用率仍处于较高水平,多地水渣库存继续提升,矿渣粉供需矛盾继续增加,虽然国内多地水泥价格开始较大幅度上行,但矿渣粉价格与水泥价格的涨跌关联性开始减弱,且随着高温、雨水季节的到来,市场整体需求呈下行趋势,矿渣粉价格短时间内难有明显涨势,部分地区矿渣粉价格或继续下行。

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#