一、核心观点

本周地产基建观察:宏观方面,5月金融、房地产和基建的数据显示环比有所走弱,但总量矛盾可能不大;需求方面,材料需求环比连续近一个月下降,且降幅尚未出现改善迹象,工地资金边际改善速度较缓慢;供给方面,受转产和检修影响,螺纹钢产量下降;水泥在错峰停窑带动下,产量也下降;成本方面,新国标执行提高水泥成本,对成本影响持续;心态方面,淡季市场下,销售端压力较大,厂家涨价落实难度也较大。综合来看,预计本周建筑材料价格或继续呈现偏弱运行。

二、正文

1. 重点事件聚焦

1.1 建筑业:样本工地资金到位率继续边际改善

据百年建筑调研,截至6月11日,样本建筑工地资金到位率为63.75%,周环比上升0.55个百分点。其中,非房建项目资金到位率为66.20%,周环比上升0.33个百分点;房建项目资金到位率为49.83%,周环比上升1.80个百分点。

本期工地资金到位率有负转正。其中,浙江、重庆和江苏非房建项目资金改善,河南和福建房建项目资金情况改善。本周部分施工单位端午节回款有所改善,带动整体资金到位率结束两周下降。从项目上看,厂房、市政类项目的资金到位改善节奏偏好。

?

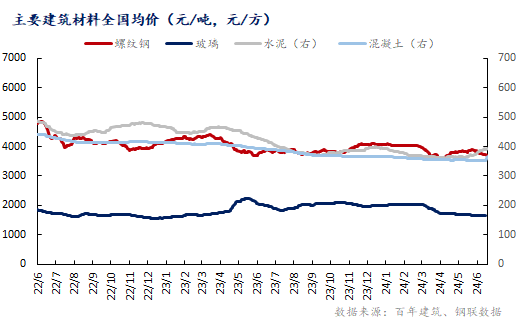

2.价格:6月第2周建筑材料行情4涨5跌6稳

截至2024年6月17日,周内建筑材料价格涨价品种为4个;下跌品种为5个;持稳品种为6个;

涨价品种:水泥、混凝土、水泥熟料、矿渣粉;

跌价品种:螺纹钢、天然砂、机制砂、碎石、脚手架;

持平品种:木方、加气块、砂浆、粉煤灰、建筑沥青和浮法玻璃。

?

?

3. 地产、基建需求分析

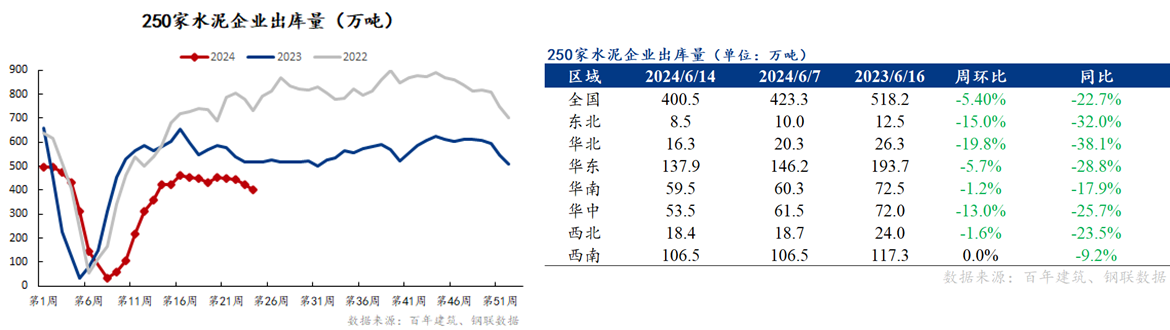

建筑业下游需求:截至2024年6月14日,国内250家水泥厂周出库量400.5万吨,环比减少5.40%,同比下降22.7%。

从区域上看,仅西南地区环比持平,东北、华北、华东、华南、华中和西北环比均下降,其中华北和东北环比降幅较大。整体来看,近两周受南方梅雨季、中高考和农忙影响,且在工地资金尚未明显缓解的情况下,工地需求连续四周下滑,且降幅有扩大趋势。今年需求未呈现过去两年“淡季不淡”的特征,或说明资金问题在放大。

??

??

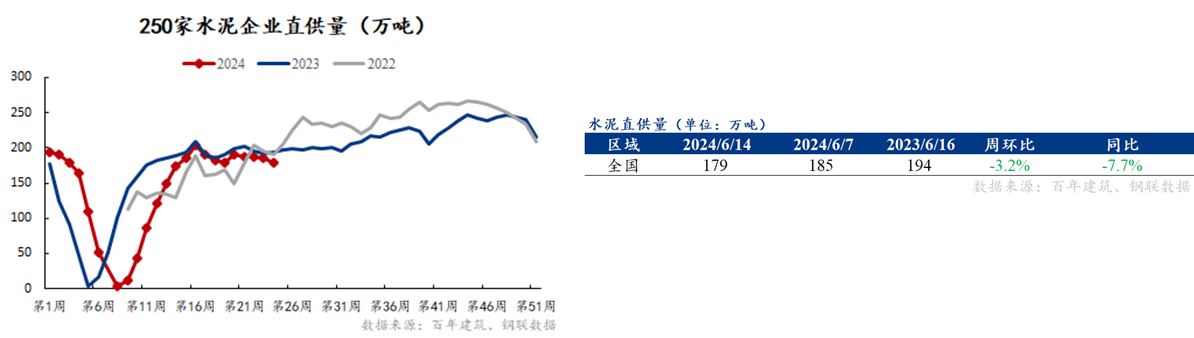

基建重大项目需求:截至2024年6月14日,国内250家水泥厂周基建直供量179万吨,环比减少3.2%,同比下降7.7%。

基建用水泥量也呈现环比降幅走阔,主要有两方面原因:一方面,进入6月,新增地方债发行有放缓趋势,终端落地资金变少;另一方面,6月多个大型基建项目处于材料招投标阶段,尚未有明显实物量,新项目开工和材料采购接续乏力。

??

??

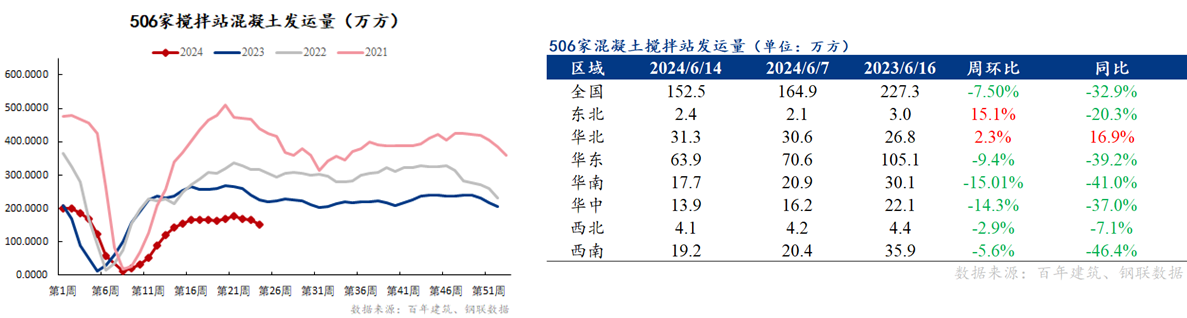

房建需求:截至2024年6月14日,国内506家混凝土搅拌站周发运量152.5万吨,环比减少7.50%,同比下降32.9%。资金方面,周内混凝土搅拌站应收账款按时回款率39.65%,环比下降0.05个百分点。

各地区来看,七大地区混凝土发运量均呈现下降趋势,其中华南、东北和西南环比降幅较大,超过-7%。从资金来看,搅拌站回款率仍处于下滑阶段,但降幅继续收窄。

??

??

4. 本周重点关注

1)宏观:5月金融、房地产和基建的数据显示环比有所走弱,但总量矛盾可能不大;

2)需求:材料需求环比连续近一个月下降,且降幅尚未出现改善迹象,工地资金边际改善速度较缓慢;

3)供给:受转产和检修影响,螺纹钢产量下降;水泥在错峰停窑带动下,产量也下降;

4)成本:新国标执行提高水泥成本,对成本影响持续;

5)心态:淡季市场下,销售端压力较大,厂家涨价落实难度也较大;

6)综合来看,预计本周建筑材料价格或继续呈现偏弱运行。

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#