核心观点

1、消费淡季下,家电内销疲软、汽车钢效益收窄以及出口受到反倾销影响等不利因素可能导致冷轧需求压力进一步增加。

2、短期内冷轧价格将继续受到压制,冷热价差低位行情或将持续。

冷热价差

冷热价差是由冷热轧上下游关系而天然存在的价差,反应两者的强弱关系以及边际收益情况。而从图中可以看出,除去2021年由于供给侧影响下导致的异常冷热价差外,其余时间的冷热价差基本在400-800元区间波动,今年以来,由汽车为代表的制造业表现突出,冷热价差也是持续处于高位,4月中旬的冷热价差达到了近四年的同比最高水平。但随后整体制造业需求有所下滑,据国家统计局数据显示,5月制造业采购经理指数PMI(下文简称PMI)为49.5%,比上月下降0.9个百分点,PMI处于收缩状态,表明制造业活动有所走弱。冷热价差收缩较为明显,目前处于近四年同期最低水平。从图中可以看出,冷热价差实际上存在一定程度的季节性特征,从年初到4月底持续收缩,再开启走阔进程至10月,但今年却一反常态,也是反映出行情相较过去变化明显。

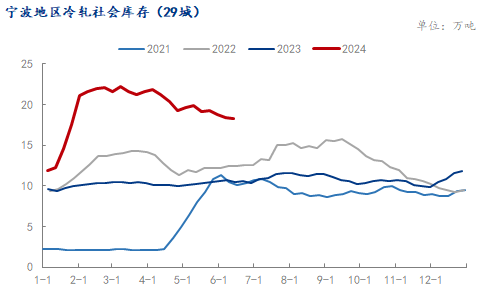

区域库存

此处我们将对上海、宁波以及广州及乐从区域冷轧社会库存情况进行分析,若以上周冷轧29城社会库存数据来看,这三个地区社会库存占比分别是28%、8%、34%,占据约整个样本的70%,考虑到它们同样也是冷轧资源的消费地,尤其是以汽车产业为代表的上海和家电为主的广州乐从地区,它们库存的变化一定程度上也代表着整体消费的情况。

分地区看,广州及乐从区域目前的冷轧社会库存水平处于近四年来的高位,前期由于家电行业表现尚可,整体消费具有韧性,本地库存流通情况较好,但由于当地进入5月后逐步开始雨季,并且持续时间较长,对当地货物运输产生了明显阻碍,叠加淡季消费影响下,可以看到5月至6月期间增库较为明显。

上海地区社会库存从过年起就一直处于高位,当地主要还是以刚需采购为主,库存去化幅度尚可,库存暂未出现明显累积,但今年库存明显高于过去几年,随着汽车反倾销事件的持续发酵,后续相关需求或将受到明显影响。而内销环比也有一定回落,根据最新发布的乘联会数据显示,6月1―16日,乘用车市场零售63.4万辆,同比下降13%,较上月同期下降14%。后续存量库存或将成为矛盾爆发的关键因素。

宁波地区在2021年的冷轧社会库存量还处于较低水平,随着本地冷系消费逐步增加,此地区的冷轧库存量也是不断上升,但今年以来宁波库存去化相比其余地区表现较好,本地区压力暂时还未体现。

综合来看,目前现货流通结构仍以刚需购买为主,难以出现投机囤货的行为,当地贸易商以出货回款为主。冷轧情况和热卷较为类似,消费受到影响下市场出货难度增加,未来高供应下各地区库存压力或将逐步体现。

?

后续预测

根据我们近期针对冷轧相关企业(包含钢贸商、下游以及生产企业等)的调研反馈来看,目前家电方面的内销情况较为一般,如三大白电之一的空调5月内销量已经出现环比下降,汽车方面由于行业内卷严重,汽车钢效益相比过去几年略有收窄,在降本增效的背景下,整个上下游博弈较为严重,以及汽车反倾销对于出口影响明显,后续冷系需求压力将逐步体现。而供应端来看,部分钢厂已经出现接单压力,考虑到其他品种生产效益较好,冷轧的生产优先级或有所下降,未来供应端可能存在减量预期。

综合而言,钢厂接单存在压力,以及原料端下行带动成材价格重心下移,需求不能明显改观的情况下,短期冷轧价格或将继续受到压制。需求疲软下市场贸易商回款困难,订货意愿减弱后最终有可能出现倒逼钢厂减产的情况出现,若供应端不能及时主动减量,冷热价差低位的行情或仍将维持1-2个月左右。

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#