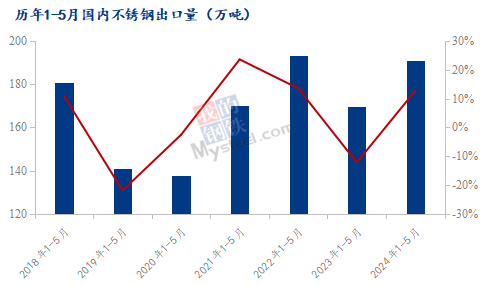

前言:回顾2024年上半年,国内不锈钢表现不尽如意,外销市场却在海外激烈市场竞争中赢得一丝机会。从2024年上半年出口数据看,除2月春节假期影响外,其他月份均处于高位,5月出口量甚至创自2022年7月以来新高。2024年1-5月,国内不锈钢出口累计量约191.2万吨(仅次于2022年同期的193.1万吨),同比增加12.8%。

不锈钢外销数据表现亮眼背景下,哪些因素给予助力。

一、海外不锈钢供应下降,外销需求较好

2024年以来,欧洲不锈钢企奥托昆普和Acerinox的LosBarrios工厂均受罢工影响,不锈钢产量下降,2024年一季度公布数据看,较2023年四季度分别降1.3%和6%。

经过136天的罢工,LosBarrios工厂的生产活动几乎瘫痪,工厂曾将五班倒改成三班倒,供应降幅明显。据悉,6月下旬,工厂的工人终于接受了拟议的集体协议,Acerinox已开始为重启生产做准备。

其他欧洲钢厂的交货时间也已经延长,多于8月、9月交货,许多分销商的库存低于需求。

除此之外,韩国POSCO不锈钢设备5月检修,日本和印度不锈钢供应也有下滑。海外不锈钢企供应下降,价格处于上涨态势,而中国不锈钢产量维持高位,价格偏弱,价格极具优势的情况下对中国不锈钢的需求转好。

二、不锈钢进(来)料加工贸易占比提升

近年来不锈钢出口表现较好,一部分原因是因进(来)料加工贸易占比提升,这部分量也将在未来出口里面有所体现,一定程度上导致出口数量的增多。

据Mysteel统计,2021年进(来)料加工的同比增量约33.83万吨,占进口同比增量的30.1%,处于2018年以来的高位。2024年以来不锈钢进口量同比增多,进(来)料加工的增量占比也再次提升至29.8%,这部分量在国内加工后转出口的部分也将在后续的出口力有所体现。

三、出口东南亚的不锈钢量创新高

2024年以来东南亚经济稳步复苏,建筑和基础设施项目持续扩张,对不锈钢需求升温,2024年3月以来国内出口东南亚的不锈钢量呈直线增长之势。

2024年5月,国内不锈钢出口至东南亚的量约11.94万吨(创新高),环比增加19.7%,同比增加85.5%。1-5月,国内不锈钢出口至东南亚的量累计约41.58万吨,同比增加11.43万吨,增幅37.9%。

其中:出口越南的不锈钢增幅最明显,5月量约4.4万吨,环比增加4%,同比增加81.5%。1-5月累计量增加44%。

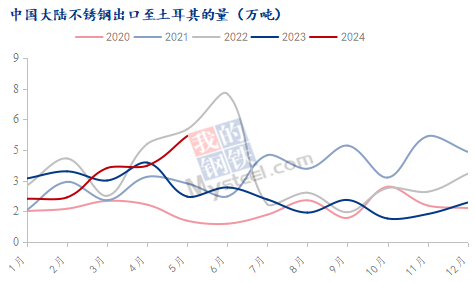

四、出口至土耳其的冷轧进(来)料加工转出口增多

2024年以来,国内不锈钢出口土耳其的量呈逐步增长态势,5月该量达到5.2万吨,处于历史高位,环比增38.9%,同比增133.3%。增量主要体现在不锈钢冷轧量上,5月国内出口到土耳其的冷轧不锈钢约3.7万吨,环比增加29.9%,同比增加120.5%。

为此,土耳其POSCOAssanTST提议对中国及印尼不锈钢征收20%反倾销关税。

据海关数据显示,这部分冷轧量增多主要是因进(来)料加工转出口的量增多上。从下面两图对比上也可看出,吻合度较高。2024年3月、5月国内不锈钢冷轧进(来)料加工转出口至土耳其的量约1.4万多左右,占出口土耳其冷轧量的40%左右。

综合来看,因中国大陆不锈钢供应过剩,市场需求未见好转下,部分不锈钢企把目光转移到外销上,价格相较海外市场竞争优势大,且在欧盟对土耳其、越南不锈钢冷轧反规避调查影响下,国内不锈钢出口表现较好。据悉,东南亚、中东市场表现均较积极。

随着消费淡季来临,不锈钢外销接单渐显乏力,而一则“6月印尼永旺停产,或停2个月的消息”再起波澜,冷轧卷板出口占比48%的国内不锈钢出口能否迎来转机。

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#