概述:2024年全国砂石行业处于快速转型升级阶段,砂石产能过剩,当下建筑行业下行压力较大,部分小型砂石加工企业逐步退出。因市场需求下滑明显,且量价利润齐跌,全国机制砂中砂价格为86元/吨,同比下跌9.5%;全国16-25mm碎石价格为83元/吨,同比下降6.7%。部分厂家面临亏损的状态。从上半年出让矿权数据来看,成交量约8.5亿吨/年砂石骨料产能,其中流拍比例增多。大型企业提升综合服务能力,增加核心竞争力。砂石骨料属于建筑材料基础性材料,需求主要为地产、基建项目。上半年,累计开工5.85万个项目,同比下降35%,累计开工投资额20.41亿元,同比下降36%。预计下半年重点基建项目持续托底,砂石量价或将震荡下行,较上半年跌幅收窄。

一、全国建设用砂石矿山供给变化情况

1.1调研全国661家砂石骨料产能产线

2024年1-6月份,据百年建筑网调研全国661家砂石骨料矿山企业,总产能约30.2亿吨,占全国总产量19.1%,其中前三华东占比最高约38%,华中24%,华南12%。全国1000万吨以上产能占45%,大型矿山集中度提升。由于近几年国央企投资大型矿山频繁,小型矿山缩减,国内逐渐推出较多绿色矿山、智能矿山、大规模企业,使得行业更加规范、有序、健康发展。

1.2全国砂石矿山厂正常生产砂石骨料产能分析

从调研情况来看,全国正常运行生产企业产能占总调研产能的82.5%,其中表现较好的集中在华东37%,华中24%,华南12%,西南占11%。由于全国华东市场供应及需求相对稳定,安徽、山东、福建、浙江大矿较多因此华东砂石骨料供应市场遥遥领先。

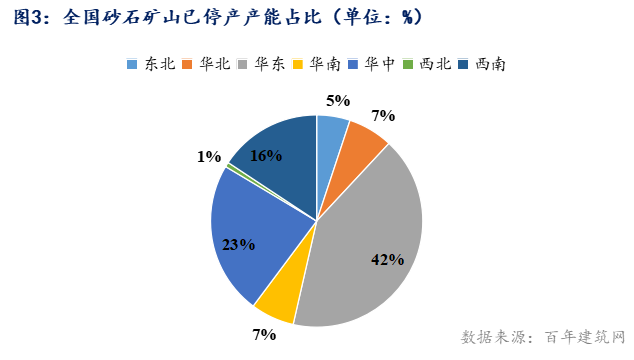

1.3全国砂石骨料矿山停产区域占比分析

?

从调研情况来看,上半年全国砂石骨料企业停产运行生产企业产能占总调研产能的17.5%,其中关停砂石骨料矿山华东占42%,华中约占23%,西南占16%,重点关停集中在100万吨产能一下的企业及加工厂,如江苏市场主要依靠湖北、安徽、江西、东北等低输入砂石骨料成品及毛石,20-50万吨产线水洗加工产线较多,随着市场供需及利润的变化,本地加工企业竞争优势退出,山东、福建部分矿企业因资金问题无法恢复正常生产经营,随之华东停产占比较大,主要集中民营企业。

二、全国建设用砂石供需格局回顾

2.1长江流域天然砂开采量统计情况

2023年9月11日,湖南省水利厅印发通知,正式发布《湖南省湘资沅澧干流及洞庭湖河道采砂规划(2023-2027年)》(以下简称《规划》)。《规划》显示,湖南省湘资沅澧干流及洞庭湖河道(2023-2027年)共规划26个采区,5年合计规划开采河砂9.4269亿吨。各区域采区划定及规划期采砂控制总量情况为:岳阳市7个采区,共2.6333亿吨;益阳市6个采区,共2.4359亿吨;常德市6个采区,共4.3591亿吨;衡阳市5个采区,共525万吨;株洲市、邵阳市各1个采区,共321万吨。今年受环保、雨水天气影响,开采量受限,或将下降35-40%。

2.2建设用机制砂石市场供需平衡分析

2.2.1建设用机制砂石矿山厂生产端开机率情况

2024年上半年建筑市场复工复产较去年推迟15-20天,砂石厂春节前后停产检修加技改较多,且部分沿江流域加工企业受雨雪天气影响,导致停产,因此一季度开机率偏低。据百年建筑调研反馈,截至2024年6月28日,全国砂石矿山厂和加工厂样本企业产线开机率为62.05%,同比去年下降2个百分点;目前长江流域部分市场受环保督查影响,产线开机不稳定,同时今年上半年供应端承压,库存高位,下游贸易活跃度降低,导致上游供应端生产积极性也随之降低,整体来看,2024年上半年全国砂石生产开机率下滑。

2.2.2全国建设用机制砂石发运量变化情况

2024年1-6月份,百年建筑网调研全国300家样本企业砂石矿山厂和加工厂样本企业发总货量为39927.2万吨,6月份同比下降22.2%;今年年初需求端普遍开工晚,同时受12省工程项目暂停开工影响,续建项目新开受限,砂石消费端表现不及往年,6月份发货量大幅下降。

2.2.3全国建设用机制砂石矿山厂利用率情况

据百年建筑网调研,截至2024年6月28日,全国砂石矿山厂和加工厂样本企业产能利用率为37.49%,同比下降2.51个百分点,2024年1-2月全国砂石发货量好于去年,由于年底赶工期,砂石发货较为乐观;但在年后,今年砂石产能利用率同比去年,呈下降趋势,资金到位差加上项目总量减少,砂石需求支撑较为疲惫,全国砂石产能利用率下行,整体看来,2024年上半年全国砂石供应承压、需求低迷的情况下,砂石产能过剩,供大于求加剧。

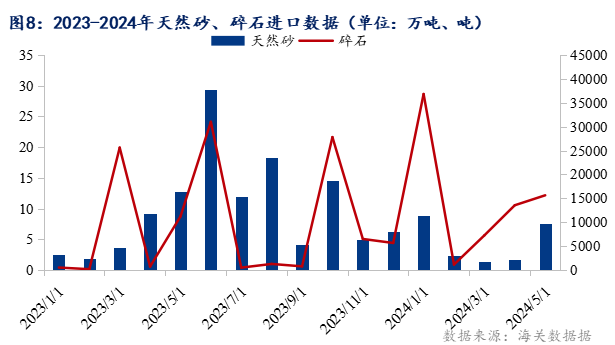

2.2.4建设用砂石进出口趋势分析

据海关数据显示,2024年1-5月全国天然砂进口量为21.8万吨,同比去年下降27.16%;2024年1-5月全国碎石进口量为7.43万吨,同比去年上涨94.73%。本土市场需求较好,加之国内市场竞争优势下降。同时综合成本受国际海运费持续走高,叠加本地砂石产能供应增加,国内砂石库存尚存在难以消化的情况,进口天然砂由于价高导致市场份额持续萎缩;进口碎石主要为景观用卵石,目前整体看来进口建筑用砂石总量处于持续下降趋势。

三、上半年建设用砂石市场行情运行回顾

3.12024年1-6月全国砂石价格指数分析

据百年建筑网与中国砂石协会大数据统计,截至2024年6月28日,全国综合砂石价格指数为83.85点,周环比下降0.3%,月环比下降1.13%,同比下降7.95%;分品种来看,天然河砂价格指数为129.94点,周环比下降0.3%,月环比下降1.48%,同比下降9.95%;机制砂价格指数84.92点周环比下降0.56%,月环比下降1.20%,同比下降8.31%;碎石价格指数为83.24点,周环比下降0.22%,月环比下降1.10%,同比下降7.81%。

3.2.1建设用天然砂市场价格行情分析--同比跌幅扩大

据百年建筑网统计,截至6月28日,全国天然砂中砂价格为125元/吨,同比下跌7.4%。一季度天然砂价格较为平稳,二季度呈现先涨后跌的走势。总的来看,供应量是影响上半年价格的主要因素。3月洞庭湖除汨罗采区,其他采区进入禁渔期,短期内由于天然湖砂稀缺,上船价飙升。4月初由于天然砂开采量上升,价格有所回落,5月中下旬部分采区受环保检查影响全面禁采,各大采区短时间内缺货严重,天然砂价格再次小幅度上涨。6月全国多地雨水天气影响重点工程进度,天然砂需求量进一步减少,价格持续下探。

3.2.2建设用机制砂市场价格行情分析--高开低走

据百年建筑网统计,截至6月28日,全国机制砂中砂价格为86元/吨,同比下跌9.5%。年后市场需求恢复节奏较慢,续建项目支撑需求,少部分新开项目资金到位情况有待观望,搅拌站接单较为谨慎,原材采购即采即用,补库情绪不高。加上沿江、沿海供应量不断增加,上半年全国机制砂持续回落。

3.2.3建设用碎石市场价格行情分析--持续下行

据百年建筑网统计,截至6月28日,全国16-25mm碎石价格为83元/吨,同比下降6.7%。基建工程应用碎石居多,在3-4月施工旺季还能支撑价格小幅上涨,不过华东、华南5月份往后环保、雨水等因素持续影响供需,整体价格还是下降趋势。

3.3沿江、沿海城市建设用砂石价格行情分析

3.3.1沿江港口建设用砂石价格行情分析

据百年建筑网调研,2024年1-6月份,年初沿江港口价格迅速下行,开年为沿江均价的最高点在108元/吨,后续受下游需求不佳影响一路回落,一季度均价在106.7元/吨,二季度砂石均价在104.7元/吨。其中因六月底持续下雨,水位偏高,导致洞庭湖禁采,但需求一般,整体砂石供应增幅有限,1-6月天然砂均价在133.75元/吨,1-6月机制砂均价在93.24元/吨,碎石均价在90.02元/吨。

3.3.2长江流域天然砂价格走势分析

鄱阳湖砂:一季度多是高速、高铁等重点基建项目先开工,高标天然砂较为畅销,一月底鄱阳湖砂停止开采后,湖砂资源有些紧张,价格小幅上涨。二月旬往后部分项目出现资金支撑不足现象,进度放缓,天然砂价格有所下调。因市场库存偏低,市场价格下降幅度较小,保持均价79-80元/吨,同比下降6%。上半年鄱阳湖采区开采受限,6月份赣鄱砂业集团发布公告鄱阳湖对外销售1000万湖砂,交易模式竞拍为主,竞拍价70元/吨,偏离现市场价较多,且市场大户资金压力存在,导致流标。

洞庭湖砂:目前百盛锚地砂上船不含税价报66-68元/吨,同比下降22%。上半年洞庭湖采区开开停停,供应量有限。4月份采区开采供应回升,需求低迷,价格持续回落;5月中下旬价格开始反弹,但好景不长,在6月10号左右价格持续下行,因涨价动力不足,下游买方市场主导意愿增强,从卖方市场转入买方市场。受强降雨天气影响,水位上涨,开采风险较高,因此采区禁止停采。

总的来看,天然砂价格随着重点工程项目而动,市场贸易活跃,价格涨跌较为频繁。

3.3.3沿海热点板块建设用砂石价格行情分析

全国沿海市场砂石价格行情各有千秋,价差明显,从而常年从各大港口形成“北砂南运”贸易链条。北方主要输出港口有京唐港、葫芦岛港、锦州港、营口港、大连港、烟台港等,北方沿海市场价格持续保持低位水平运行,且波动较小,相对稳定;长三角沿海市场港口码头砂石堆场集中,主要输入港口有大丰港、连运港港、南通港、江阴港、太仓港、龙吴港、舟山港等重点砂石码头,长三角市场砂石价格波动活跃度频繁,主要受运费价格砂石波动影响较大;珠三角市场砂石价格持续保持高位震荡趋势运行。

据百年建筑网统计,2024年6月28日,天然砂环渤海区域均价为80.75元/吨,同比下降0.7%;长三角区域均价为127.33元/吨,同比下降4.2%;珠三角区域均价为144元/吨,同比下降5.2%。

据百年建筑网统计,截至2024年6月28日机制砂北方沿海区域均价为58.16元/吨,同比下降0.4%,长三角区域均价为78元/吨,同比下降7.5%,珠三角区域均价为90元/吨,同比下降5.2%。

据据百年建筑网统计,2024年6月28日碎石北方沿海区域均价为56.5元/吨,同比2023年6月30号上升0.1%,长三角区域均价80.66元/吨,为同比上升0.4%,珠三角区域均价为87.8元/吨,同比下降8.0%。

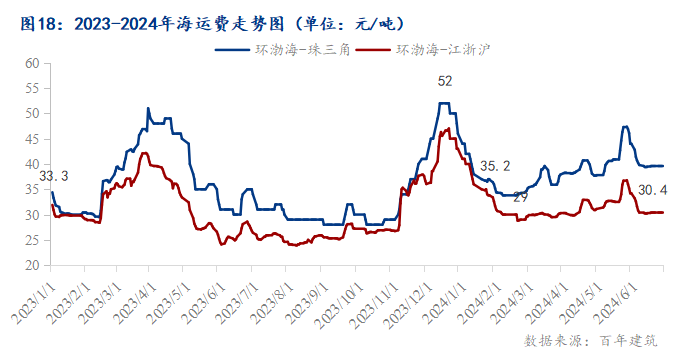

3.3.4运费沿江、沿海运费走势分析

据百年建筑网监测,从去年上半年到今年6月底的沿江运费价格走势来看,基本上处于高开低走的一个趋势。从今年1月份到6月份的走势来看,受到暴雨、洪涝等自然因素的制约,江运费低于去年同期水平。重庆-南通运费跌至38-39元/吨,湖北-江阴运费8-9元/吨,港杂费3-5元/吨。沿江综合砂石成本低于沿海发货成本。

2024年上半年从环渤海-江浙沪、珠三角地区海运费走势来看,受国际贸易影响,港口交易下滑,运费先涨后跌。1月初始到达最高值52元/吨,目前最低值30.4元/吨,差价约在21.6元。海运费保持在30-35元/吨之间利于北方港口低价砂石南下,高于35元/吨以上,北方港口砂石发货量受限。

?

四、全国建设用砂石市场下半年展望

4.1.1上半年固定资产投资情况

2024年1―5月份,全国固定资产投资(不含农户)188006亿元,同比增长4.0%(按可比口径计算,详见附注7),其中,民间固定资产投资97810亿元,同比增长0.1%。从环比看,5月份固定资产投资(不含农户)下降0.04%。分产业看,第一产业投资3565亿元,同比增长3.0%;第二产业投资62881亿元,增长12.5%;第三产业投资121560亿元,与去年同期持平。第二产业中,工业投资同比增长12.6%。其中,采矿业投资增长17.7%,制造业投资增长9.6%,电力、热力、燃气及水生产和供应业投资增长23.7%。第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长5.7%。其中,铁路运输业投资增长21.6%,航空运输业投资增长20.1%,水利管理业投资增长18.5%。

4.1.2上半年房企新开工面积以及房地产累计投资值情况

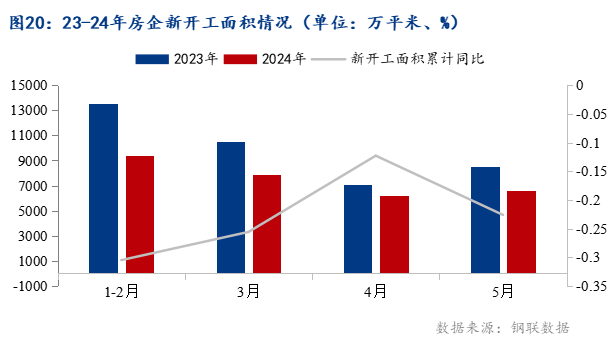

据国家统计局数据监测,截至5月,2024年房地产新开工面积总计约30089.53万平方米,低于去年同期,且呈逐月递减之势。根据每平方米大约消耗1800kg的砂石来测算,2023年房地产新开工面积大约带来了54161.154万吨的砂石量,截止五月房地产累计开工面积688895.68万平方米,消耗骨料约已为砂石骨料带来了近12.4万亿的需求量。从需求量的层面上来看,房建带来的需求依旧可观,但消耗量持续走低。

据国家统计局监测,2024上半年全国房地产投资累计值40632.35亿元,环比下降10.1%,而房地产竣工面积累计值为22245.03万平方米,环比下降20.1%。

无论是房地产新开面积,亦或者是房地产投资累计值双双下降,由此可见房地产对于砂石用量支撑力不从心,但对比去年同期降幅明显缩小,房地产行业依然是拉动砂石需求的关键一环。

4.2全国建设用砂石供应展望

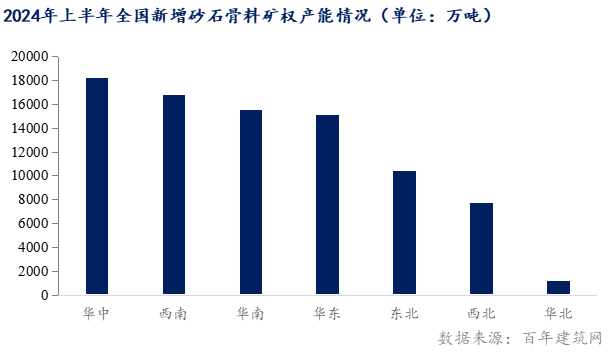

4.2.12024年上半年全国新增砂石矿权产能情况

据国家公共资源数据统计,2024年1-6月,全国新增获矿权产能约8.5亿吨,重点集中华中、西南、华南、华东为主,根据目前市场严峻性,预计2026年释放产能。2024年1-6月沿江流域产能在1000万吨以上释放产能约7000万吨。其余后期或将在10月后释放。整理来看沿江流域大矿集中,产能过剩严重,市场竞争加剧,厂家需提升核心竞争力,抓质量、稳价格。

据不完全统计,未来2024-2025年新增砂石产能约10亿吨,重点集中在沿江流域和珠三角市场,随着需求收窄及资金问题,近2年产能释放或将有推迟的可能性,因此预计2024-2025年或将释放45-50%左右产能。

4.32024下半年建设用砂石行业展望

4.3.1当下提升砂石产业综合竞争优势

从供应端来看,原矿、尾矿、再生料砂石产能过剩,沿江流域大矿持续释放、沿海市场矿山及港口码头竞争加剧,卖方市场进入买方市场。在有限需求下,急破提升产业综合服务能力,从生产、物流、港口码头,降低终端综合成本,占有市场份额,并良好协同发展。

4.3.2减少砂石矿资源浪费,提升资源综合利用

各个区域根据市场需求规划出让建筑砂石矿权,避免造成资源浪费。以投产矿山、尾矿等企业做到综合利用,变废为宝。关停无证、乱开、乱采企业,避免市场恶意竞争,同时确保正规企业健康有序发展。

4.3.32024年下半年砂石价格行情预测

随着国内砂石行业高速发展,头部企业新增产能释放加速,供大于求压力增加,局部市场竞争持续;砂石价格理性回归,由于供应过剩,局部市场竞争加剧。预计三季度,全国高温多雨,地产、基建需求淡季,砂石价格或将持续下行,同时厂家利润缩减。国家大型会议后,相关政策扶持,四季度市场或将好转,天然砂价格或将高位震荡运行,机制砂、碎石价格或将持续走低,跌幅收窄3-5%,全国年需求同比下降10-13%。

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#