今年以前,京津冀建筑钢材一直是“低价区”的代名词,然今年行情表现近年来最差,哀鸿遍野中京津冀价格尽管下跌,但不俗的表现引发市场重点关注,先有反超广州引发北方经销商主动向南方采购或建仓,再有长期领先华东而肩负被动分销重任,现华东资源主动向京津冀分销旧国标资源路径逐渐清晰。

不得不说,今年以来京津冀表现引业内注目,4月份以来主动或被动承担分销国内低价资源重任,前赴后继的外围资源到达或即将到,那么为何京津冀价格能较长时间保持相对高价或反超高价区而承担资源消耗重任?

笔者认为,京津冀建筑钢材“低价区”向“高价区”转变很大原因来自产线“只减不增”、产量“易减难增”、产品结构优化“势在必行”、产品切换“神速”等供给不稳定以及产量下降的背书。生产企业 “无心”建材品种,尽管有一种曾经第一大品种的“衰败感”,但现实不得不以需求为导向而转移品种,因此今年以来能持续正常生产建材品种的企业不足3家,部分间歇性生产、部分降低产量、甚至部分企业彻底放弃建材,这在Mysteel统计的京津冀螺纹钢产量数据上可以体现,下图可以明显看出今年建筑钢材产量保持历史低位,周度最高产量31.05万吨,往日辉煌不复存在,生产基地功能的逐步减弱。

讲到需求,京津冀并没有摆脱下降格局,需求整体表现差强人意是不争的事实。让市场意外的是,突降大型工程,月螺纹钢用量超5万吨,较大用量拉动本地重点品牌资源消化,流通环节供给量自然减轻。今年4-5月份本地需求弹性加快释放,对应供给弹性偏慢释放,一时间库存快速消耗、规格断档、经销商补库困难,供需错配助推价格弹性上涨,大多数经销商由亏损转向浮盈,市场也积攒一定信心,与此同时本地经销商主动南下广东采购肩负起分销重任。

接下来的6-7月,下游需求逐渐走弱,但市场积攒的信心余温仍存,主导大户并不认为价格有大幅降价空间,大部分不降选择保持底仓而进行轮库,以及买多卖少的操作方式。好巧不巧的是突发新国标政策,部分区域库存较高引发的降价潮拖累本地价格下跌,市场信心被彻底击溃,但本地依然处于国内相对高价。

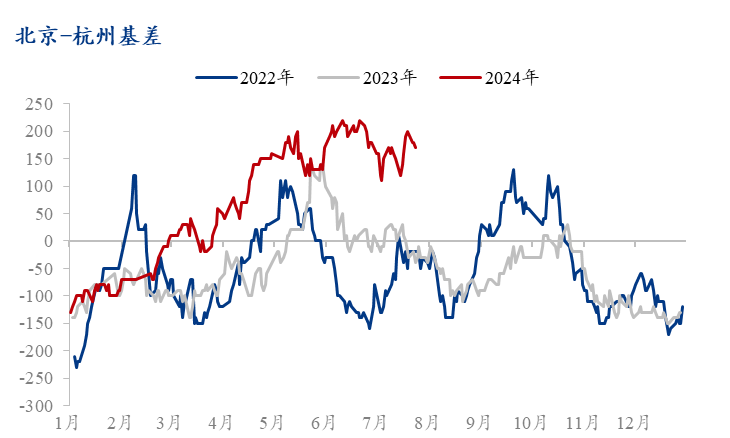

当下,京津冀与华东价差持续保持200元/吨左右差价,新一轮资源北上京津冀开始跃跃欲试。从了解的信息来看,华东部分区域库存量较大,恰逢新旧国标过渡期,引发对库存处置的担忧,华东领跌以至于价格洼地。最近,华东某钢厂资源计划北上京津冀,缓解本地压力或逐利。那么,继广州资源北上京津冀之后华东为什么同样选择京津冀呢?笔者总结原因主要有,一是运输便利,海运可以进入唐山或天津,港口可选择性高,且两地又是京津冀主要资源消化和分销区域。二是尽管京津冀高温,且有频繁雷雨天气侵扰,需求虽受影响,但有大型工程支撑,整体表现尚可。三是国内相对高价区,以及京津冀供给偏低为资源北上京津冀提供基础条件。

京津冀领先华东价差200元/吨,有足够的价差接纳华东资源,也足以吸引华东资源主动北上。目前而言,理论上京津冀具备条件接纳华东资源的条件,但阻力也是显而易见,第一新旧国标过渡阶段,京津冀以处置旧国标库存为主,多不会做大库存,华东资源进入仓库再进行分销是不现实的。第二京津冀库存充足,且部分区域库存仍在上升,市场本身不缺资源,本地经销商无需主动寻求资源,这与上半年主动前往广东采购的情况是不一样的。第三,若无大量补库的下游企业或特定需求,那么直接进入工程难度大,毕竟各地均有不同程度排外,且部分工程明确限定品牌。

总体而言,京津冀或将再次肩负分销低价区资源的任务,华东资源已开始锁定京津冀,然而笔者认为本次京津冀或是被动接受,而五六月份那一波南下广东采购多为主动行为。另外,上一波南下广东采购的企业,大部分资源并未产生有效收益,部分亏损收尾,部分仍在库未消化,亏损已高达300元/吨,这让本地企业对南下采购或接受南材热情减退。(个人观点,仅供参考)

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#