北京时间周五晚间20点30分,美国商务部经济分析局公布6月PCE价格指数。作为“美联储最关注通胀指标”,最新数据显示降通胀的进展在6月相对有限,但也在意料之中。

(来源:美国商务部经济分析局)

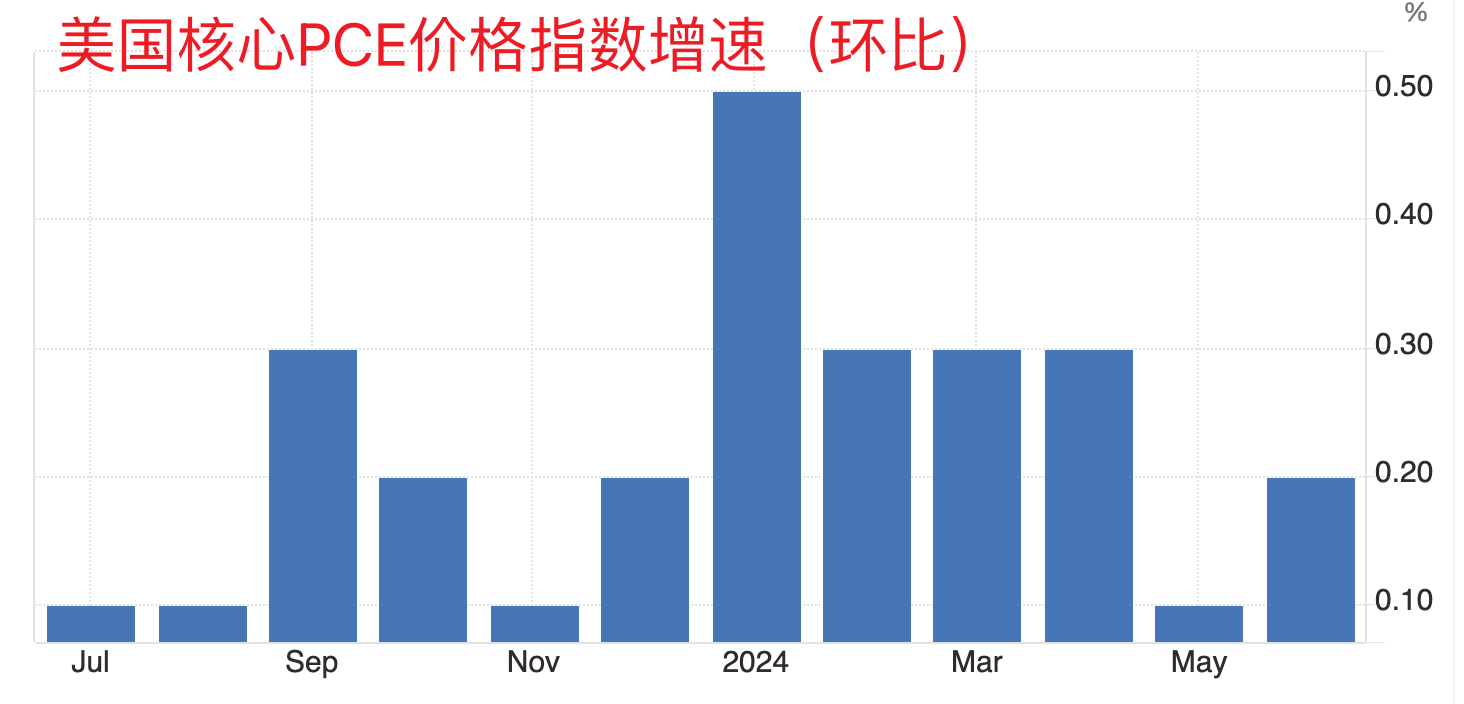

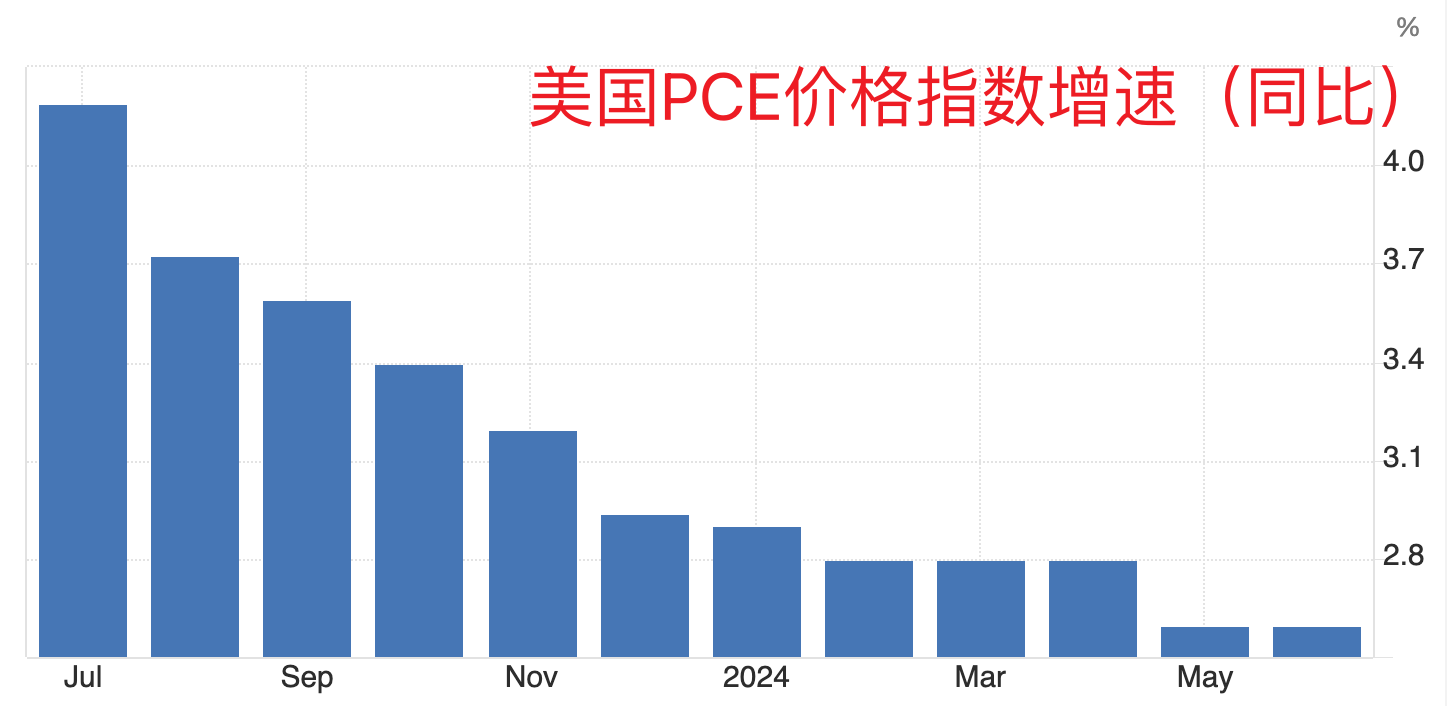

数据显示,6月PCE价格指数环比增长0.1%,同比上升2.5%,前值为2.6%;更受关注的核心PCE价格指数环比增长0.2%,同比上升2.6%。

(美国核心PCE价格指数环比、同比增速,来源:tradingeconomics)

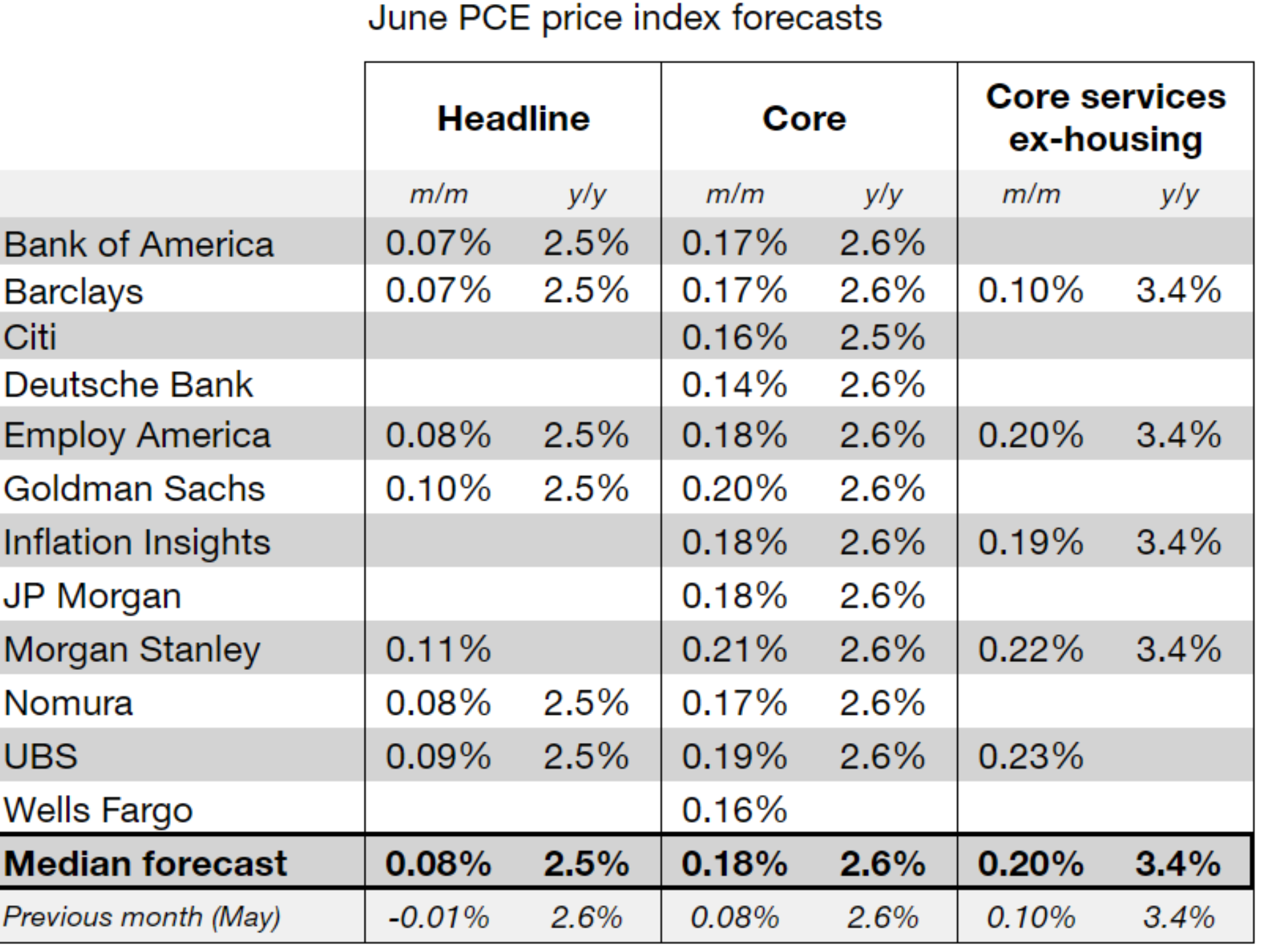

当然,这个数字是经过取整处理的,6月PCE实际上的环比增速为0.18%,与分析师事前预期相同。分析师们同时预测6月PCE价格指数环比上升0.08%、同比上升2.5%。

(来源:Nick Timiraos)

财联社的读者们应该还记得,昨日公布的美国二季度核心价格指数,也就是4月、5月和6月的核心通胀年化季率增速达到2.9%,比起预期值稍高一些。在这样的背景下,6月数据能够符合预期的大前提,源自于5月核心PCE通胀环比增速从0.08%上修至0.13%(取整之后依然还是“0.1%”)。

其他数据方面,6月个人收入环比增长0.2%,低于分析师事前预期的0.4%,5月增速也从0.5%下修至0.4%;个人支出环比增速同样是0.2%,上个月的数据从0.3%上修至0.4%。

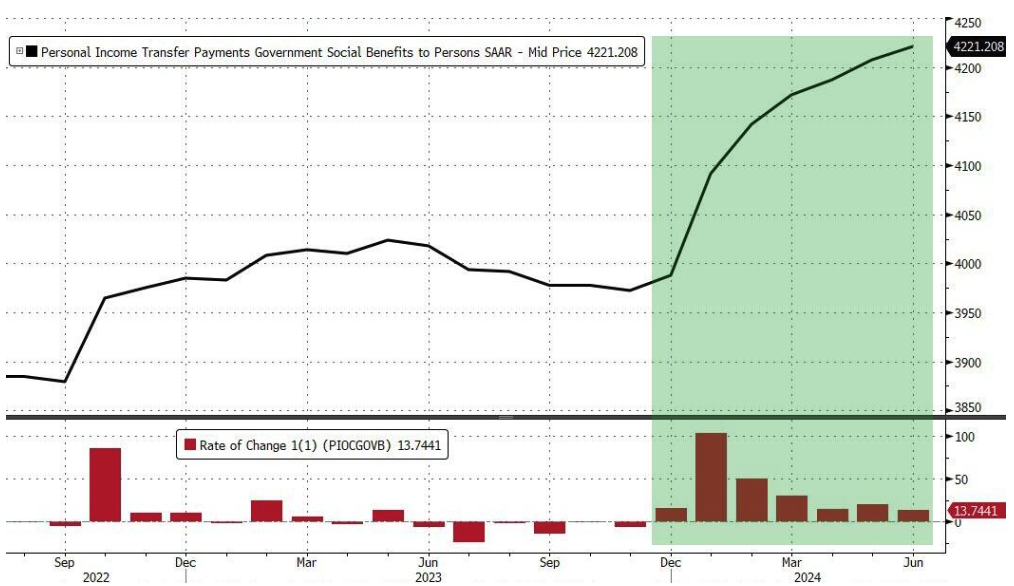

值得一提的是,6月美国居民储蓄率进一步下降至3.4%,前值为3.5%。这还是在美国政府向个人转移支付(社会福利开支)连续7个月上升的背景下发生的。

(美国政府向个人支付社会福利金数据,来源:ZeroHedge)

市场反应&评价

摩根士丹利旗下E*Trade的投资交易董事总经理Chris Larkin表示:“对美联储来说,这是美好的一周。经济基础看起来依然稳固,PCE通胀基本保持稳定。但是,下周降息仍然可能性不大。虽然在9月议息会议前,经济形势仍有足够的时间发生变化,但这些数字近来一直朝着美联储期望的方向发展。”

随着本周一系列通胀数据完成发布,下周苹果等大公司财报的重要性再度摆上台面。

TradeStation全球市场策略主管David Russell表示,投资者现在可以专注于下周的大公司财报,而不必担心通胀和利率,因为现在整体趋势似乎终于扭转了。

降息共识维持不变

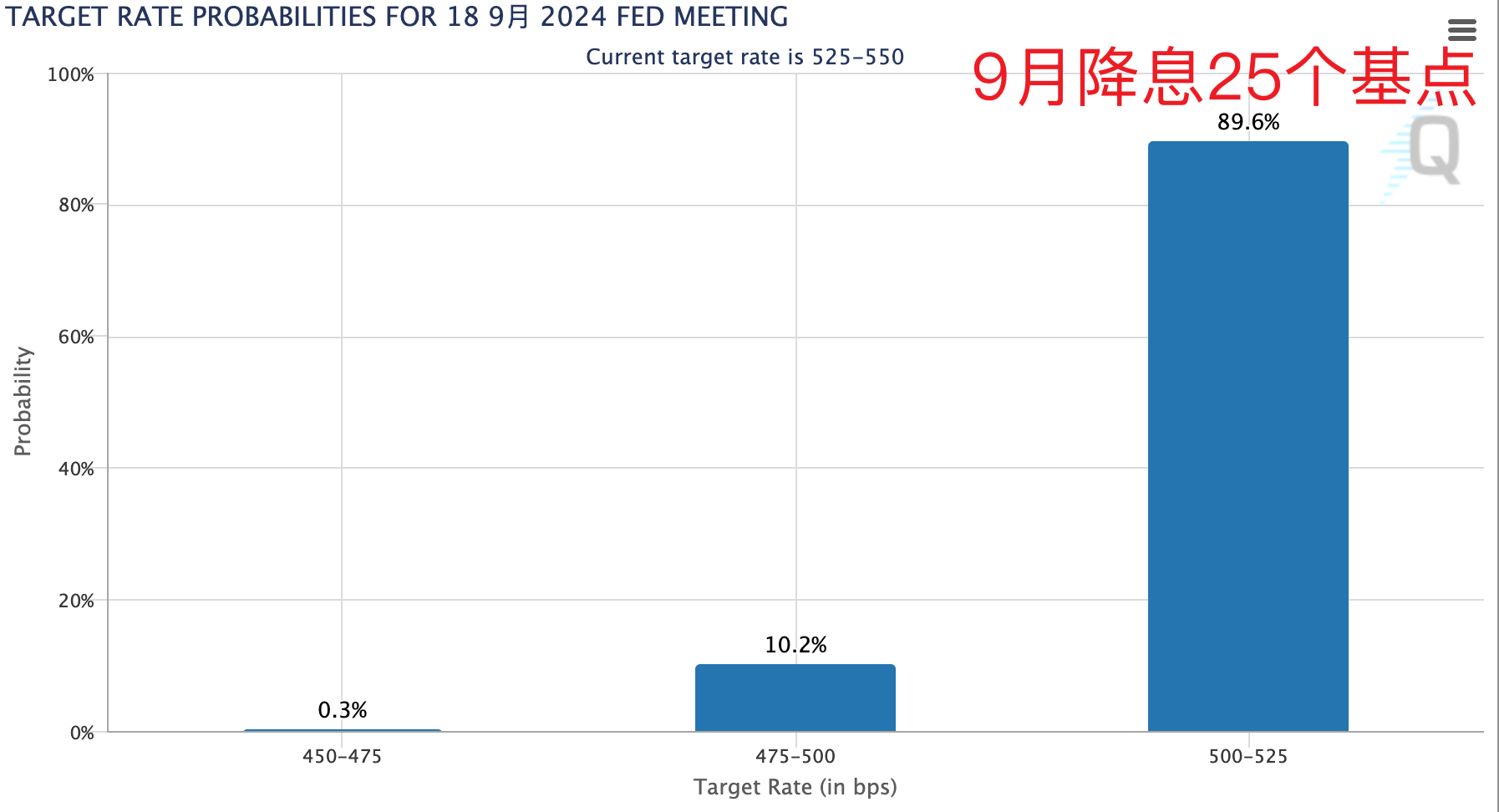

总而言之,随着通胀按照美联储官员设想中的“剧本”逐步趋缓,降息的步伐也越来越近。自2023年7月以来,联邦公开市场委员会一直将联邦基金利率的目标区间设定在5.25%-5.50%。最新的期货市场定价显示,在美联储9月的政策会议上出现25个基点的降息可能性达到100%。最新的6月数据,也进一步加强了“降息将至,但不是下周”的市场共识。

(来源:CME)

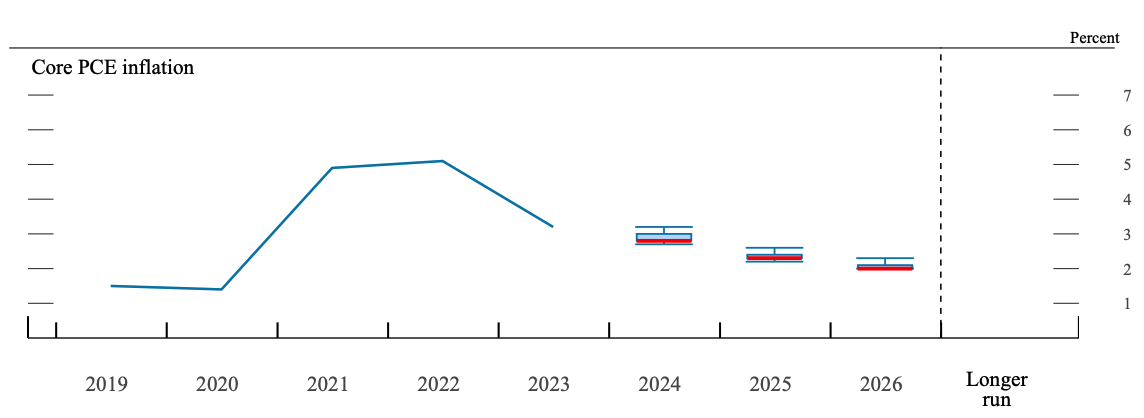

在今年6月公布的经济预期中,美联储官员们对2024年美国核心PCE价格指数增速的中位数预期上升至2.8%,并认为这个指标能够在2025年回落到2.3%,最终在2026年的某个时间点彻底完成“降通胀大业”。

(来源:FOMC 6月经济预期)

这套逻辑对应的美联储降息路线图,分别是2025年降至4%-4.25%区间(距离当前位置125个基点),以及2026年降至3%-3.25%区间(距离当下有9次25个基点的降息)。

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#