一、钢材现货和期货价格汇总

8月30日,国内钢材市场小幅下跌,唐山迁安普方坯出厂含税价稳报2970元/吨。成交方面,午后受盘面震荡下行影响,终端采购积极性有所减弱,但考虑到当前多数钢厂资源规格不齐以及后期到货量依旧不多等因素,多数商家降价销售意愿较低,午后仅个别市场现货价格小幅下跌,全天成交一般。

8月30日,期螺主力合约收盘价3222跌1.2%,DIF与DEA双双向上,RSI三线指标位于43-48,在布林带中轨与上轨之间运行。

8月30日,2家钢厂上调建筑钢材出厂价20-30元/吨,2家下调20元/吨。

二、品种钢材每日价格行情

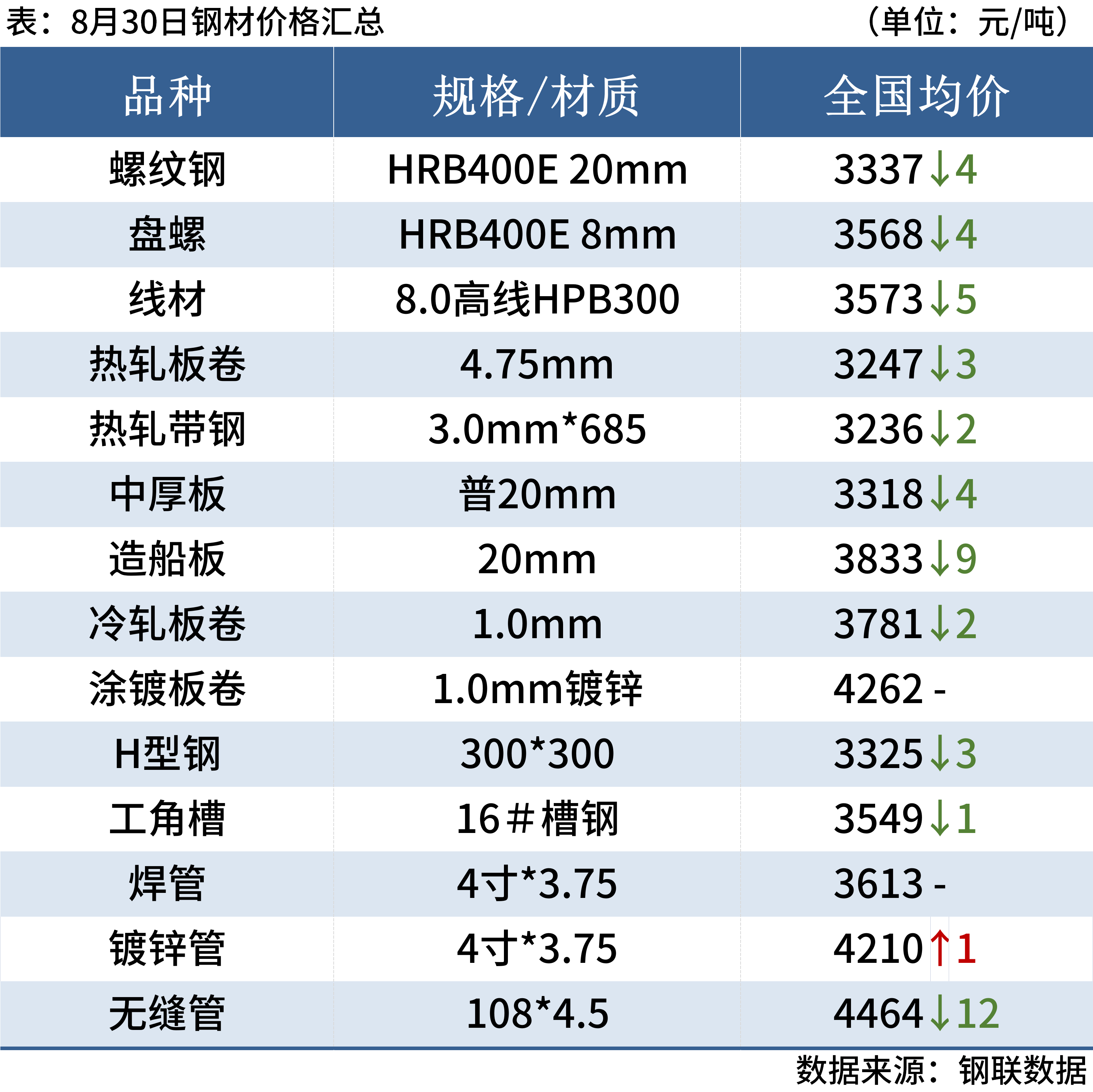

螺纹钢:8月30日,全国31个主要城市20mm三级抗震螺纹钢均价3337元/吨,较上个交易日跌4元/吨。短期来看,当前市场基本面矛盾不大,但短期缺乏较强的上涨驱动力,预计下周建筑钢材价格或将延续窄幅震荡运行。

热轧板卷:8月30日,全国24个主要城市4.75mm热轧板卷均价3247元/吨,较上个交易日跌3元/吨。市场供应端库存方面仍处于高位,但有去化趋势,钢厂端也开始进行产量控制,有向好预期;需求端来看,下游目前依然保持刚需采购,谨慎操作。临近九月,下游订单情况也并未转好,多数企业仍是不饱和生产。市场贸易商心态尚可。综合来看,预计近期热轧板卷价格或将震荡运行。

冷轧板卷:8月30日,全国24个主要城市1.0mm冷卷均价3781元/吨,较上个交易日跌2元/吨。据华东部分贸易商反馈,市场虽暂稳报价,但因市场成交有所回落,贸易商为促进成交让利,有部分议价空间,日内市场成交表现一般。市场方面,近期虽市场有所好转,但终端需求并无太大变化,价格小幅反弹,但上涨空间有限。综合来看,预计下周全国冷轧板卷价格或将弱势盘整运行为主。

中厚板:8月30日,全国24个主要城市20mm普板均价3318元/吨,较上一交易日跌4元/吨。近期供应与消费端的不平衡或将再度显现,叠加市场信心不足,价格弱稳调整。综合来看,短期内采购端心态仍持谨慎态度,需求待进一步刺激,预计下周中厚板价格窄幅震荡。

三、原燃料每日价格行情

铁矿石:8月30日,山东港口进口铁矿主流品种价格较上一工作日小幅下跌,累计下跌2-3。卖盘方面,区域内贸易商报价积极性一般,截至目前现货市场成交较少;山东远月市场交投情绪尚可,9月底、11月底PB粉有少量成交;买盘方面,区域内钢厂维持低库存运行,刚需采购。目前PB粉主流在745-748;超特粉主流在627-630;PB块主流在885-890。(单位:元/湿吨)

废钢:8月30日,全国45个主要市场废钢平均价2068元/吨,较上一工作日价格上调4元/吨。成材价格稳中上调,对废钢市场信心有一定的提振。部分钢厂开始拉涨吸货,但多数基地以及货场盼涨情绪较浓,捂货不出,市场整体废钢资源较为紧缺,短期利好废钢,综合预计短期国内废钢市场震荡偏强运行。

焦炭:8月30日,焦炭市场价格偏弱运行。市场方面,终端成材需求依旧疲软,钢厂检修范围仍在扩大,不过焦炭降完本轮之后多数钢厂计划着手补库,叠加期货盘面持续拉涨部分投机环节入市拿货,焦企库存压力缓解,但考虑到焦炭价格筑底完成,个别焦企有惜售现象。整体来看,焦炭成本支撑显现,需求阶段性好转,加之利润挤压下焦企亏损压力较大,对焦炭价格继续下跌抵触情绪较强,短期来看,焦炭市场价格预计偏弱运行。

四、钢材市场价格预测

Mysteel调研,本周247家钢厂高炉炼铁产能利用率82.96%,环比减少1.34个百分点;87家独立电弧炉钢厂平均产能利用率30.53%,环比减少3.66个百分点。

供给端来看,由于多数钢厂处于亏损状态,高炉、电炉产量继续减少,对原燃料价格仍有抑制。需求端来看,钢材需求持续性不足,钢价经历一轮拉涨之后,下游终端重回观望,近日市场成交量表现平淡。短期来看,钢价呈现涨后震荡调整,涨跌幅度均不大。

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#