一、原料各品种情况

(一)铁矿石

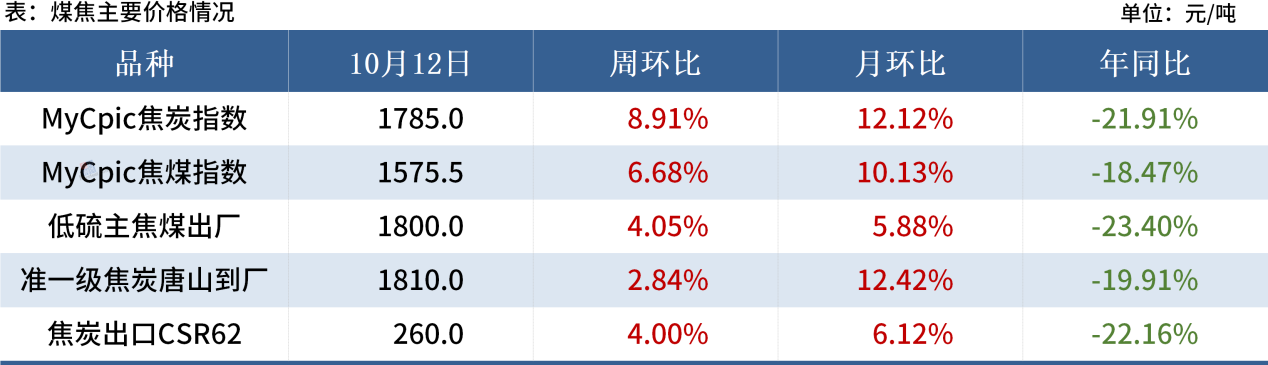

(二)煤焦

焦煤方面:煤矿整体生产较为稳定,局部地区产量有所恢复,投机需求带动煤矿库存小幅去化。10月大概率维持阶段性供应宽松格局,焦钢市场继续博弈下,上游端出货节奏放缓。进口焦煤库存仍居市场高位,多为配煤的情况下,去库压力仍存,预计短期煤价还能继续跟随下游上涨。

焦炭方面:10月焦炭产量持续增加,产量最终会与需求相匹配,目前处于阶段性补库周期中。焦炭处于产能过剩大背景,其供应增长存在想象空间,市场供需最终会走向宽松,焦炭市场面临的不确定性也在增加。焦炭第六轮提涨预计能够落地执行,第七轮提涨也有想象空间,短期煤焦价格仍有支撑。

(三)废钢

政策性利好不断,钢厂利润明显改善,电炉钢企开工率与产能利用率持续增加,利好废钢需求。国庆期间钢厂大幅涨价吸货,节后库存增长较为迅速,表明钢厂生产积极性远超前期,因此,预计短期废钢价格或维持震荡偏强运行。

(四)铁合金

硅锰方面,成本支撑偏弱,盘面积极生产套保导致北方减产幅度减弱,虽下游钢厂实际需求恢复,但预计价格仍难有明显改观,预计本周价格或有短期冲高然后回落至震荡走势。

硅铁方面,因期货盘面震荡,多数市场参与者对宏观消息有一定期待,整体市场仍保留信心,目前仍需主要关注主产区开工情况、下游钢厂生产情况的变化,预计本周将偏稳震荡运行。

二、钢材各品种情况

(一)建筑钢材

从基本面来看,市场由前期供不应求逐步向供应过剩切换,预估本周建筑钢材价格仍有回调压力。

(二)中厚板

短期中厚板基本面偏强,且从品种价差方面看,属于估值偏低,在短期供应无增加,需求有回升背景下,现货价格易涨难跌。

(三)冷热轧

热轧方面,10月供应增量后,需求订单压力不大,但企业利润或将再度被压缩,矛盾呈现积累的态势。而钢厂受到短期补库增量回升,库存去化速度尚可,这也或将导致短期的消费持续性会继续存在。

冷轧方面,供需矛盾近期得到了较好的缓解,预计本周全国冷轧板卷价格或震荡运行为主。

?

文中所有数据来自钢联数据和Mysteel调研,

观点会随着市场的变化而变化,请及时交流。

市场有风险,操作需谨慎。

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#