一、核心观点

◎基建方面,当前基建需求主要看南部和东部市场,。整体来看,新开工数量减少,部分在建项目存在一定赶工现象。此外,四季度项目支撑点在铁路和水利项目。

◎地产方面,一方面,当前房建需求整体仍偏弱,后市信心有待进一步修复;另一方面,四季度项目支撑点在产业园和城中村项目。

◎建材方面,从基本面来看,宏观强预期与现实弱需求博弈,水泥系和能化系建材价格回落概率增加,黑色系价格存在一定支撑。综合来看,预计本周建筑材料价格仍呈现品种间和地区间的涨跌互现。

?

二、正文

1. 重点事件聚焦

1.1 基建:前10月投资增速5.9%,铁路和水利投资亮眼

11月15日,国家统计局公布数据,1-10月,全国基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长5.9%。其中,铁路运输业投资增长24.8%,水利管理业投资增长5.7%,道路运输业投资与去年同期持平,公共设施管理业投资下降2.2%。

10月基础设施投资增速进一步下滑摸底,其中铁路运输业、水利管理业呈现同比增速上涨趋势明显。水利投资表现亮眼或与水灾灾后修复相关。十月底增发的万亿国债主要用于修复水毁公路及水灾后重建工作,预计或在十一月下旬传导至项目端。

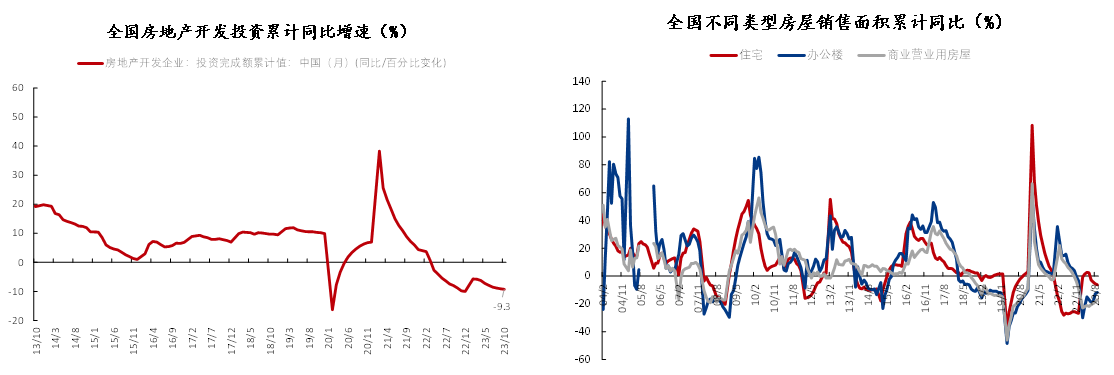

1.2 地产:前10月投资增速-9.3%,销售下滑导致开发商回款不足

11月15日,国家统计局公布数据,1-10月份,全国房地产开发投资95922亿元,同比下降9.3%;其中,住宅投资72799亿元,下降8.8%。

固定资产投资中房地产开发投资下降9.3%。地产开发领域投资累计降幅进一步走扩与十月地产销售不及预期相关,十月房地产市场未能延续九月边际修复趋势,销售掉头下滑,导致开发商资金回款不畅。

2.价格:上周建筑材料行情8涨6跌1稳

截至2023年11月17日,周内建筑材料价格涨价品种为8个,较上周减少1个;下跌品种为6个,较上周增加3个;持稳品种为1个,较上周减少2个。

涨价品种:螺纹钢>矿渣粉、脚手架>碎石>机制砂、水泥、混凝土>天然砂

跌价品种:浮法玻璃>建筑沥青>加气块>粉煤灰>熟料>木方

在需求转弱的现实下,建筑材料下跌的品种数量增加。黑色系建材继续受宏观政策提振;水泥系及砂石系建材在原材料涨价或运费上涨等因素下,部分地区推涨;能化系建材在原油下跌及后市信心不足影响下跌。

3. 地产、基建需求分析

建筑业下游需求:截至2023年11月17日,周内250家水泥厂出库量602.9万吨,环比降1.63%,同比降30%。

上周水泥出库量连续回落两周,降幅收窄。分区域看,仅华东、西南需求环比微增2%以内,北方市场及华南、华中均出现下降,其中东北受暴雪天气影响,环比降幅超五成。华东的重大基建项目不停工促使华东需求仍有一定韧性。

基建重大项目需求:截至2023年11月17日,周内250家水泥厂水泥直供量239万吨,环比-1.2%,同比-8.8%。

一方面,北方受天气及环保管控影响,基建需求减弱明显,南方需求好转幅度尚未弥补北方停工的需求缺口;另一方面,调研反馈部分地区基建资金落实下放,因此基建项目四季度托底需求的逻辑仍成立。

房建需求:截至2023年11月17日,周内506家搅拌站混凝土发运量237.2万方,环比-1.00%,同比-27.7%。

上周混凝土发运量也连续回落。分区域看,仅华南和西南环比呈小幅好转,其余地区需求均小幅下降。华南的支撑点在于少量城中村项目开工。从资金来看,按时回款率36.6%,环比增2个百分点,但未对需求产生拉动力。

4. 本周重点关注

基建方面,当前基建需求主要看南部和东部市场,。整体来看,新开工数量减少,部分在建项目存在一定赶工现象。此外,四季度项目支撑点在铁路和水利项目。

地产方面,一方面,当前房建需求整体仍偏弱,后市信心有待进一步修复;另一方面,四季度项目支撑点在产业园和城中村项目。

建材方面,从基本面来看,宏观强预期与现实弱需求博弈,水泥系和能化系建材价格回落概率增加,黑色系价格存在一定支撑。综合来看,预计本周建筑材料价格仍呈现品种间和地区间的涨跌互现。

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#