近日动力煤市场暂稳运行。目前产地区域内除个别煤矿搬家倒面停产之外,多数煤矿保持正常生产,少数煤矿完成当月生产任务停产检修,整体煤炭供应水平稍有缩减。上周开始港口止跌企稳,矿区销售情况较前期有所好转,部分煤矿拉运车辆增多,市场交投氛围稍有回暖,个别煤矿小幅探涨,整体波动幅度较小;目前北方各地区陆续结束集中供暖,下游企业多维持刚需拉运,整体需求释放有限。

需求方面,近期,虽有冷空气扰动,但全国大部分地区气温正常回升,民用电需求减弱,加上部分机组开始检修,用煤需求正式步入淡季,终端库存稳定在偏高水平,基本无补库压力,整体采购需求依旧较差,未来还将有冷空气影响全国,短期日耗或在当前水平震荡;非电方面,目前化工行业需求表现平稳,需求释放不足,企业保持刚需采购节奏,整体来看目前各环节库存较为充足,拉运维持常态。本文将对上周终端电厂样本数据进行解读,同时对于近期市场以及后续影响需求的因素进行简要分析。

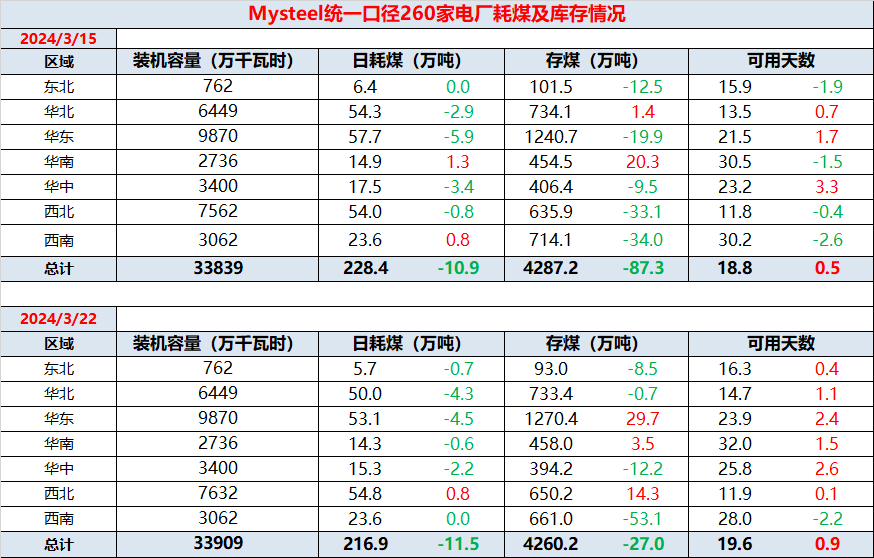

据Mysteel统计,截止3月22日全国260家电厂样本区域存煤总计4260.2万吨,环比降27.0万吨,日耗216.9万吨,环比降11.5万吨,可用天数19.6天,环比增0.9天。

?

数据来源:钢联数据

据数据来看,上周,天气回暖,新能源发电出力陆续增加,北方各地区也陆续结束集中供暖,部分电厂例行检修,用煤整体需求都略显疲弱,电厂日耗进入季节性回落周期,库存较往年同期相比依旧偏高,基本无补库压力,多数终端仅维持长协拉运,对市场煤采购需求依然毫无起色。3月下旬,随着我国南北方气温全面转暖,全国大部分地区气温同比偏高2-4℃,电厂负荷大概率还会下行,淡季特征将更加明显,下游或仍以刚需采购为主;不过,下月初大秦线开启春季检修,部分终端或有补库行动。

下面对部分区域终端电厂进行调研了解:

华北区域电厂A:日耗维持,进耗持平。

华东区域电厂B:双机运行,库存小幅波动。

华南区域电厂C:耗用基本维持。

西北区域电厂D:负荷维持,耗存范围内小幅波动。

天气方面,27-28日,受冷空气影响,华北北部、内蒙古中东部及东北地区气温将下降4~6℃,局地降温8~10℃;上述部分地区伴有4~6级风,阵风可达7~9级;内蒙古东部、黑龙江北部等地有小到中雪或雨夹雪,局地有大到暴雪;27-29日,江南、华南北部及贵州东部等地部分地区将有中到大雨,局地暴雨;30-31日,江南、华南北部有中到大雨,局地有暴雨或大暴雨,部分地区将伴有强对流天气。未来10天,全国大部分地区平均气温较常年同期偏高,其中新疆北部、西北地区东部、内蒙古西部、华北、黄淮、江淮、江汉、江南及华南等地偏高2~4℃,局地偏高5~6℃。

综上,终端在日耗回落、库存偏高的情况下,采购意愿较低,继续维持长协拉运补库。后续27-29日还将有两轮冷空气影响全国,北方地区气温起伏,南方出现较强降雨,短期日耗或在当前水平震荡,叠加煤价止跌企稳及大秦线春季检修即将开启,部分终端或有补库行动;但进入4月,春夏季水电及新能源出力将逐渐增加,分担部分火电消耗,终端并不具备大幅采购动力,需求释放预计有限。

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#