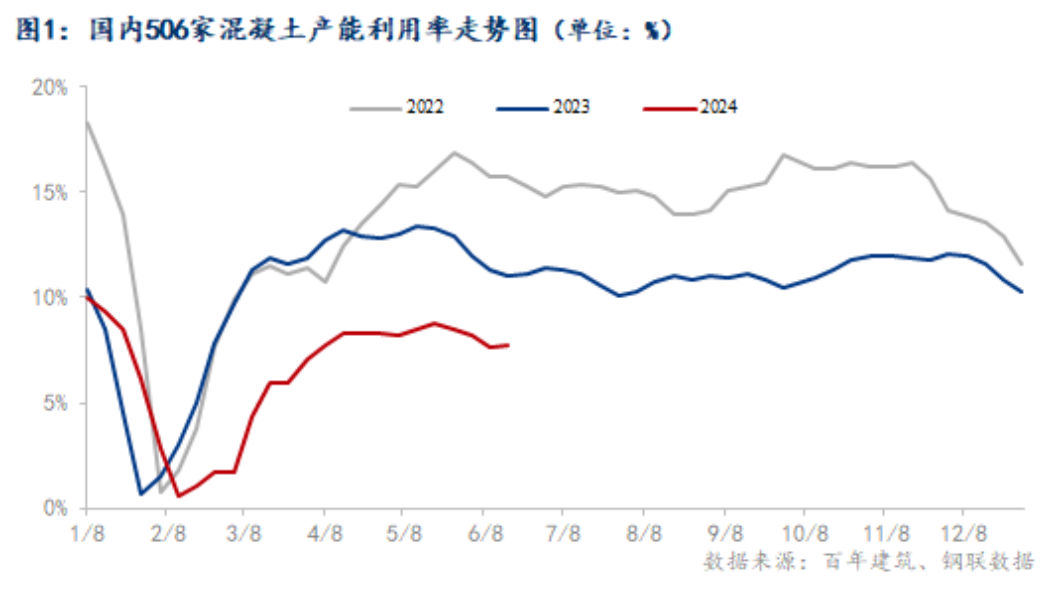

一、混凝土产能利用率环比上升0.1个百分点

截至6月18日,百年建筑调研国内506家混凝土搅拌站产能利用率为7.72%,周环比提升0.16个百分点;年同比下降3.27个百分点。506家混凝土搅拌站发运量为155.86万方,周环比增加2.18%,年同比减少29.59%。端午假期及大型考试结束后,部分项目进度有所恢复,但国内高温及雨水天气明显增多,市场需求表现仍然一般。

二、房建项目资金到位率、混凝土应收账款回款率双降

项目回款率:

据百年建筑调研,截至6月18日,样本建筑工地资金到位率为63.64%,周环比下降0.11个百分点。其中,非房建项目资金到位率为66.07%,周环比下降0.13个百分点;房建项目资金到位率为49.88%,周环比上升0.05个百分点。本期工地资金到位率逆势下跌。其中,陕西房建项目资金到位情况改善,天津房建和河南非房建项目资金下降,其他省市工地资金到位情况整体持平。本周资金情况环比变差,一方面,部分施工反馈近期要准备资金预留,相应减少了投放到项目的款项;另一方面,部分地方项目存在款项拖欠的情况,叠加今年淡季需求较差,施工垫资情绪偏淡。

混凝土企业回款率:

截至6月18日,调研周期内混凝土企业平均回款率回款为39.42%,环比降低0.21个百分点。端午节前后,部分区域回款率有所增加,但随着供应量的继续增加,市场整体回款比例仍处于小幅下行趋势。

三、重点地区发运量增速情况

华东地区发运量环比上升1.35%。山东和福建整体增加较多,环比提升量均接近20%,大型考试结束后,工程进度有所恢复,厂房和楼盘(新型住宅)的项目进度还可以,对于需要有一定的拉升。江浙沪雨水天气整体较多,混凝土发运量继续下行,各区域回款情况均没有明显的提升。

华南地区发运量环比降低25.9%。本周华南多地雨水天气有明显的减少,加上大型考试结束后,厂房和市政项目进度恢复比较明显,市场需求体量整体稳步回升,混凝土发运量有明显提升。

华中地区发运量环比降低8.27%。华中区域近期多地高温及暴雨天气影响,合适施工时间段明显减少,各省份混凝土发运量均维持下行趋势,未来夏季天气持续,混凝土发运量整体维持弱势。

华北地区发运量环比小幅下降1.69%,其中河北、山西发运量整体小幅提升,河北部分地铁及城中村改造项目拉动混凝土需求,天津新开工项目比例整体不高,混凝土企业持续增加情况下,市场竞争激烈,企业供应量呈下行趋势。

综合来看,部分省份大型考试陆续结束,项目进度影响开始减弱,但现阶段季节性高温及雨水影响因素影响仍然较强,项目施工进度难有明显加快,混凝土整体用量维持小幅波动。施工传统“淡季”时节,混凝土企业收款节奏或继续加快。

样本说明:本轮调研时间为6月12日-6月18日期间,样本总量为506个混凝土搅拌站,区域占比:华东23.28%、华中16.43%、华南17.12%、华北21.23%、西南15.1%、西北2.7%、东北4.14%;产能利用率=周产量/周设计产能;混凝土企业正常平均产能利用率维持在30%左右。

?

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#