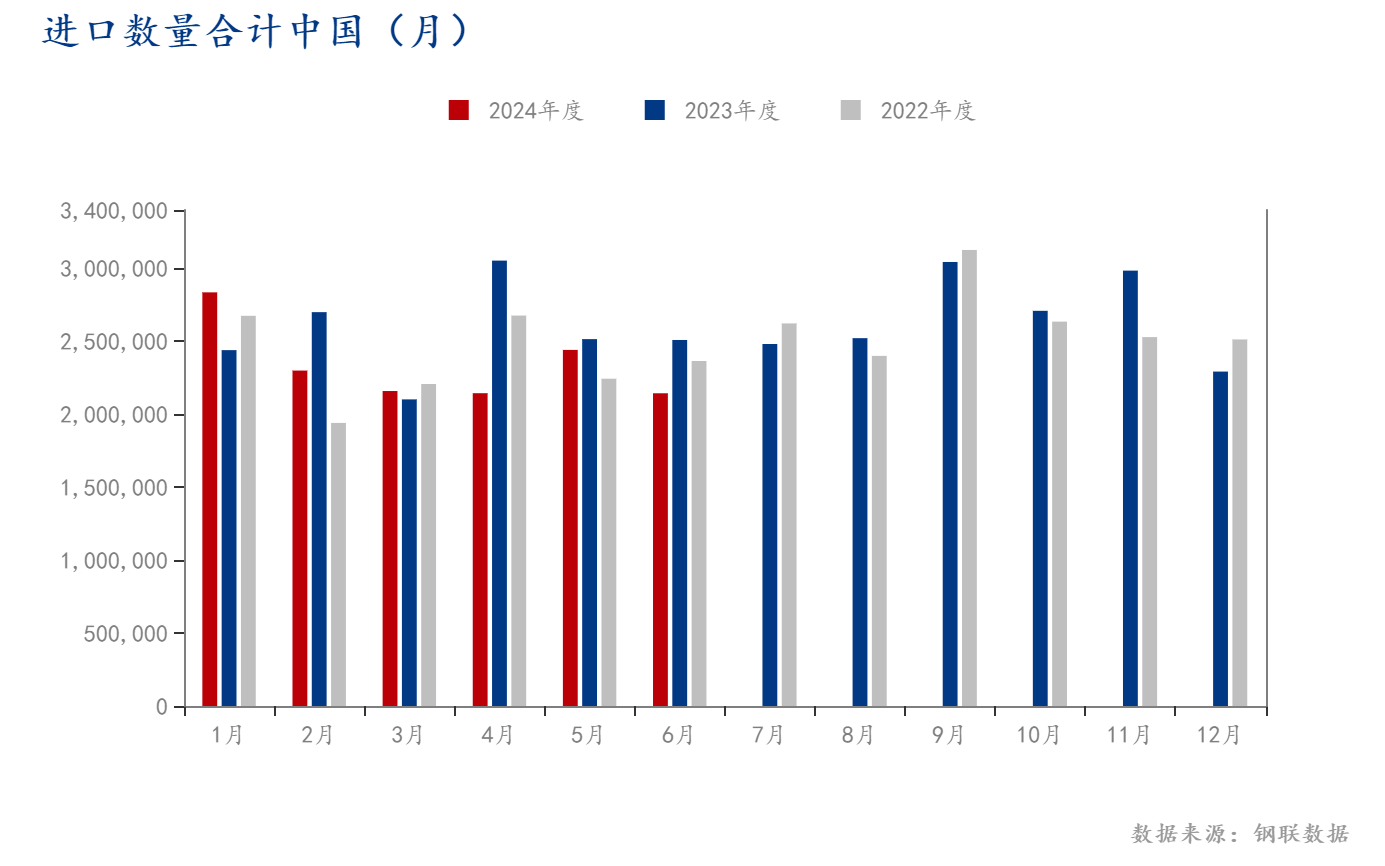

引言:海关数据显示2024年6月份锰矿进口总量214.37万吨,较上月下降14.71%,同比下降14.71%,处于今年上半年单月进口量最低位。其中降幅主要来源国:加蓬、澳洲;增量矿种主要来源:加纳;综合进口总量保持下行趋势,目前氧化矿与加纳矿数量波动最为明显。本文就进口下降影响因素及后期下游需求趋势做解读。

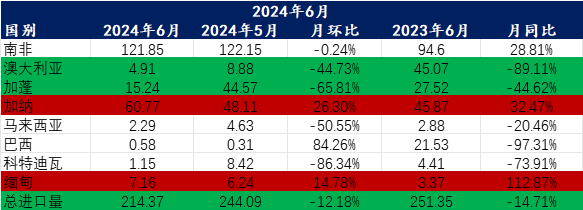

2024年6月锰矿进口:总量214.37万吨,环比下降12.18%,同比下降14.71%。6月澳矿4.91万吨,环比降44.73%;南非矿121.85万吨,环比降0.24%;加蓬矿15.24万吨,环比降65.81%;加纳矿60.77万吨,环比涨26.3%;巴西矿0.58万吨,环比涨84.26%,缅甸矿7.16万吨,环比涨14.78%。

2024年1-6月锰矿进口总量约1402.77万吨,同比(2023年1-6月进口约1538.3万吨)降135.53万吨,同比降8.81%。

一、外部因素影响(澳洲矿山码头事故)

港口暂不能发运依旧是氧化矿进口下行的关键因素

分矿种来看:氧化矿主要因素为South32澳洲矿山暂时无法发运,最新季报表明,在雨季期间保持施工生产率的前提下,码头作业计划于2025财年第三季度(2025年一季度)开始,如按计划继续执行,则今年澳洲进口量将达到年内最低位,这也是造成氧化矿进口数量下行的关键因素;加纳进口量增加:主要因为除自用外增加对外长协销售,较同期增量明显,但从锰矿总量来看仍保持下降幅度。

二、海外市场因素

海外需求增加分担国内主流锰矿进口量

1、印度进口情况:

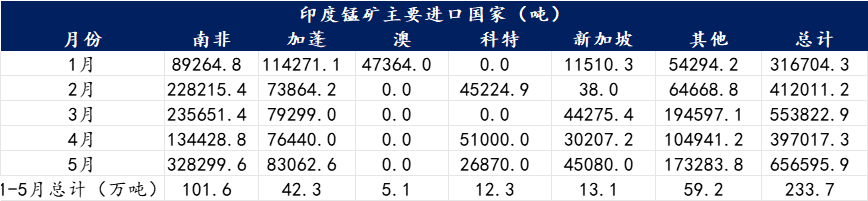

据印度海关数据统计,截止2024年5月印度锰矿进口总量约65.66万吨,环比增加65.38%,同比增加110.99%。2024年1-5月印度锰矿累计进口量为233.62万吨,同比增加20.68%。数量增幅明显,印度由于前期粗钢及合金产量的增加,进口锰矿价格走强且数量同时带动上行,根据当地印度合金价格下行走势猜测预计6月后印度锰矿石总进口量环比将逐步下行,但加蓬矿作为主要氧化矿依旧相对高位。

2、韩国进口情况:

据韩国海关数据统计,2024年6月韩国锰矿进口量为52581.4吨,环比增加99.17%,同比减少20.01%。其中从澳大利亚进口7703.8吨,南非进口41312吨,加蓬进口3545.5吨,荷兰进口20吨,6月韩国主流矿进口均出现增加,1季度暂无加蓬进口,2季度增加加蓬进口量。

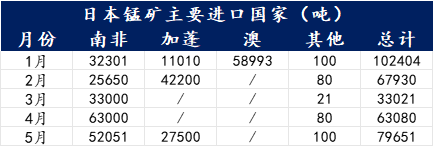

3、日本进口情况:

据日本海关数据统计,2024年5月日本锰矿进口总量79651吨,环比增加26.27%,同比增加261.72%,其中5月日本锰矿进口主要来自南非52051吨、加蓬27500吨,从海关数据进口可以看出,5月日本进口南非数量下降,增加加蓬进口量,加蓬矿增量阶段性较为明显,海外市场进口并消耗的同时帮国内分担部分氧化矿消耗量,导致国内氧化矿进口出现下行。

三、国内厂家配比调整

氧化矿配比下行、半碳酸保持高位、加纳矿成为大厂冶炼原料来源

在5-6月锰矿价格持续突破高位后,厂家由于生产成本攀升的原因,对锰矿使用配比进行针对性调整,最明显变化就是氧化矿用量,由前期氧化矿(加蓬加澳)30%及以上,下降至15%-20%的调整,单独加蓬矿来看配比降至10%-15%,同时对港口氧化矿消耗形成一定冲击,在港口氧化矿低库存低到港的同时面临低消耗的问题,叠加外盘矿山价格持续攀升,国内接货压力逐步增加,多方因素带动下,国内锰矿总进口量出现下行。

四、下游需求端

硅锰价格上半年呈现探底后快速反弹趋势,一季度随钢材走弱,钢招价格低位来到6000一线,硅锰期现价格共同向下,厂家成本压力下开工逐步下行,一季度产量为261.9万吨,同比23年一季度减4%(23年1季度272.8万吨),二季度4月份厂家减产范围加大,随着期货价格上行硅锰厂家陆续增加开工,但二季度总产量242.9万吨,环比一季度减7%,同比减12.4%(23年2季度277.4万吨)。

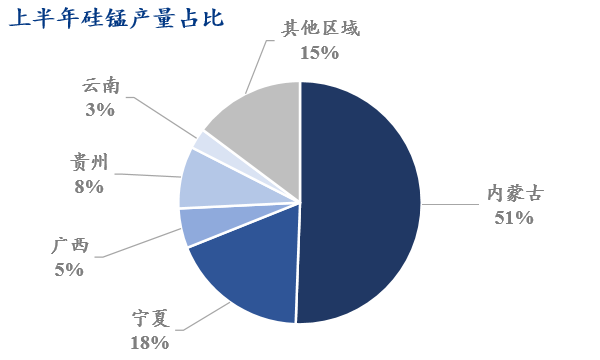

上半年硅锰产量依旧为内蒙区域为主,成本优势明显,占比达到50%以上,且开工率保持高位,贵州有复产厂家;由于2季度主产区基本处于亏损状态,除内蒙外其余开工明显降低,上半年分区域来看主要减产地区为:宁夏92.8万同比减22%,广西26.7万吨减52.1%,云南13.7万吨减17.4%。

五、供需端展望

锰矿供应:2023年全年进口量3141.7万吨,2024年上半年进口1402.8万吨,考虑South32澳洲1-3月到港正常,(1-3月锰矿总进口729.9万吨)参考4-5月均进口量计算(4-6月锰矿总进口672.9万吨),月均为224.3万吨,预计下半年进口量在1345.8万吨,全年预计锰矿进口量为2748.6万吨。

硅锰端:硅锰7月多数厂家多处于交付订单状态,生产保持正常,暂时保持相对高位开工,对锰矿需求保持,如后期厂家持续处于亏损状态下猜测8月开工有下行预期,如锰矿价格与硅锰同时下行的情况下,厂家或考虑延后减产,4季度产量或有恢复增加的可能性。数据表现:上半年产量504.8万吨,猜测下半年产量围绕510-520万吨展开。

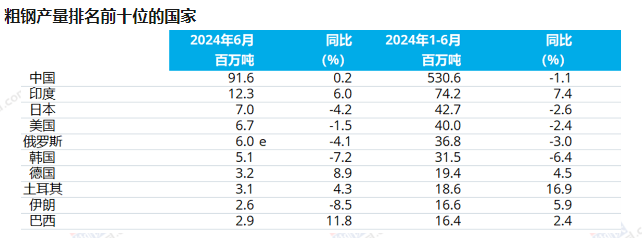

粗钢方面:下半年粗钢存在减产预期,1-6月粗钢产量530.6百万吨,同比减0.2%产量环比上半年或降11.01%, 同比或降1.95%;国内经济复苏动能偏弱的同时,出口也存在下降预期,将迫使钢厂产量难以明显回升;碳中和与绿色路径对粗钢产量会起到影响,对于钢铁行业或将形成逐步替换的健康发展态势。

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#