一、钢材现货和期货价格汇总

10月12日,国内钢材市场趋强运行,唐山迁安普方坯资源出厂含税上调60报3250元/吨。11日夜盘期螺震荡上涨,12日国内钢材现货市场跟涨。成交方面,市场成交表现尚可,终端入市询价增多,中间商拿货积极性提高。

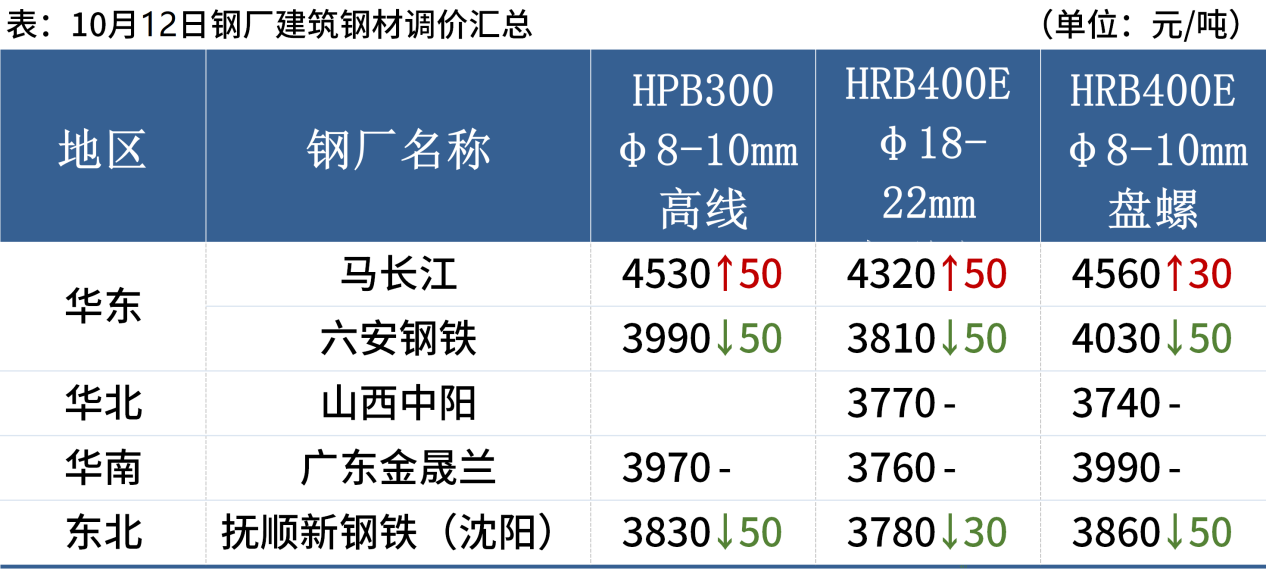

10月12日,1家钢厂上调建筑钢材出厂价30-50元/吨,2家钢厂下调30-50元/吨。

二、品种钢材每日价格行情

螺纹钢:10月12日,全国31个主要城市20mm三级抗震螺纹钢均价3886元/吨,较上个交易日上涨21元/吨。短期来看,宏观政策利好不断,市场心态相对谨慎乐观,预计下周建筑钢材价格或将延续震荡上行。

热轧板卷:10月12日,全国24个主要城市4.75mm热轧板卷均价3690元/吨,较上一交易日上涨32元/吨。宏观方面,政策利好频发,市场整体政策支持到位,对目前黑色整体情绪带动相对较多,市场整体价格纷纷探涨。从供应端看,目前原料钢坯以及铁矿价格依旧保持高位,对目前成品材起到较大的成本支撑,一定程度上对价格起到推动作用。从需求来看,目前仍处在银十需求季节,开工情况相对不错,订单采购也在逐步刺激,但仍以按需采购为主。因此预计下周热轧板卷价格或将趋强运行。

冷轧板卷:10月12日,全国24个主要城市1.0mm冷卷均价4265元/吨,较上一交易日上涨2元/吨。12日市场交投氛围表现一般,部分市场下调现货价格。据华东部分贸易商反馈,虽12日有部分宏观消息传出,但传导到冷轧市场速度较慢,目前贸易商以促成交为主,市场价格仍有一定的议价空间,日内整体成交表现一般。市场方面,前期市场价格变动较大,但下游终端实际需求未有较大调整,市场仍是以成交为主,价格波动空间有限。综合来看,预计下周全国冷轧板卷价格或将震荡运行为主。

中厚板:10月12日,全国24个主要城市20mm普板均价3778元/吨,较上一交易日上涨9元/吨。华东中板市场带头小幅提涨,涨价后出货依然较好,市场较为活跃。目前钢厂发货速度偏慢,中板库存不高,个别城市主流中间规格缺货,贸易商惜售。据了解,12日受会议预期较好影响,市场心态较前期好转,对于后两个月的钢价走势保持谨慎偏乐观态度。综上所述,预计下周全国中板现货价格仍会小幅拉涨。

三、原燃料每日价格行情

铁矿石:10月12日,山东港口进口铁矿主流品种价格较上一工作日偏强运行,累计上涨20-25。卖盘方面,区域内贸易商报价积极性一般,截至目前现货市场成交较少;买盘方面,区域内钢厂维持按需采购,询盘较少。目前PB粉主流在798-805;超特粉主流在690-695;PB块主流在920-925。(单位:元/湿吨)

废钢:10月12日,废钢市场主稳个调,钢厂采购价格涨跌互现。鉴于个别钢厂到货情况还有空间,所以废钢采购价格有所坚挺。另外,相关会议的召开支撑着价格,部分商家情绪较好。综合来看,废钢的支撑仍需要观望成材的走势,预计短期废钢市场震荡为主。

焦炭:10月12日,焦炭市场价格偏强运行。10日主流焦企对焦炭价格发函提涨,涨幅为50-55元/吨,钢厂方面暂未回应。近期市场震荡反复,市场情绪稍显谨慎。供应端,各焦企随着盈利能力修复外加需求强劲,生产积极性同步回升,短期供需双增,在整体偏暖宏观氛围加持以及旺季需求带动下,短期原料端延续偏强格局;下游方面,钢坯价格自节后以来接连下调,不过与节前相比仍整体上涨,基于当前钢厂盈利能力可观,高炉生产积极性稳步攀升,铁水产量逐步回调,本周日均铁水产量233.08万吨,环比增加5.06万吨,同比减少12.87万吨,焦炭刚需支撑较强。且在原料成本推动下,本轮焦炭价格落地概率较大,短期焦炭市场价格预计偏强运行。

四、钢材市场价格预测

财政部部长蓝佛安在国新办举行新闻发布会上表示,中央财政还有较大的举债空间和赤字提升空间。拟一次性增加较大规模债务限额,置换地方政府存量隐性债务。财政部将发行特别国债支持国有大型商业银行补充资本。

财政部副部长廖岷表示,将积极研究出台有利于房地产平稳发展的措施。用好专项债券来收购存量商品房,用作各地的保障性住房。正在抓紧研究明确和取消普通住宅和非普通住宅标准相衔接的增值税政策。

宏观面来看,财政部近期将陆续推出一揽子有针对性增量政策举措,主要侧重投资方面。基本面来看,节后钢市需求表现一般,尽管库存仍在低水平,但供给扩张速度加快,也引起市场谨慎情绪。总之,宏观预期向好,基本面矛盾不显著,短期钢价或高位震荡。

公司:福建朋展钢管制造有限公司

联系人:黄先生

电话:13615005757

公司地址:福建福州市长乐市鹤上滨江钢贸城A区9-2#-3# 11-2# 8-3#